アフォンソ・セルソ・パストーレ

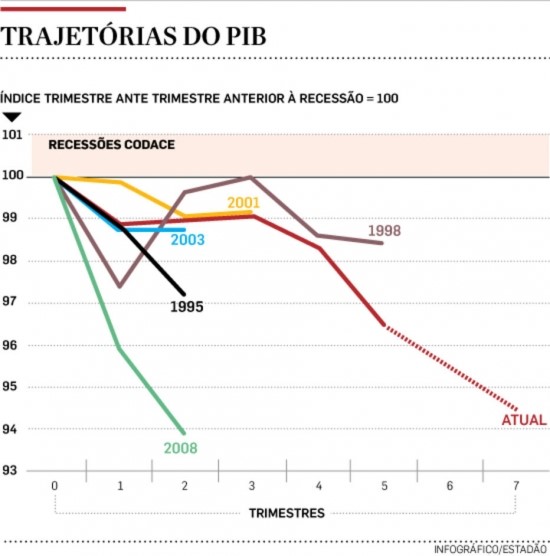

この度の景気後退が、これまで以上に深刻で長期になるという証拠が、毎月のように発見されては積み上げられていく。このグラフでは、GDPのピーク時の四半期を100とした場合に、1995年と1998年、2001年、2003年、2008年の景気後退がどのように推移したかを比較した。1995年と2008年のようにわずか2四半期で終了した短期の景気後退もあれば、より長期の、1998年のように5四半期に至るものもあったということ。現在の不況は2014年第2四半期に始まっており、今のところ、いつ終わるか分からない。2015年第3四半期に記録するGDPのマイナス成長は、1%以上になる模様で、様々な経済指標が第4四半期にも再びマイナス成長を記録することを示している。2015年の年末まで、ピーク時と比較した場合のGDPの累積的な落ち込みは、6パーセントポイント近くになる模様で、事実上、2008年に記録したリセッションの水準まで経済が後退する。一方、期間に目を向ければ、これは近年に経験した不況の中でも最長のものになる。

労働者党(PT)(と多数の政治家)に同情的な一部のエコノミストが主張するのとは裏腹に、ジョアキン・レヴィー財務大臣の提案した「財政調整」は、現在の不況のきっかけではない。これらの人々は、この政策がブラジルを経済成長軌道に押し上げるために放棄すべき偽りの経済政策だと主張している。だが、工業生産は既に2013年の半ばから下落していたのであり、家計消費と固定資本に対する投資など、これに続く様々な経済指標もこうした傾向を示してきた。例えば広範囲小売販売指数は、2013年第1四半期の半ばから大きく下落してきたし、同じことは資本財の生産と輸入だけでなく、建設資材の生産でも示されてきた。今回の不況は財政調整によるものではなく、むしろ、財政責任の完全な放棄を含め、連邦政府が過去数年にわたって失政を次から次へと重ねてきたからだ。

財政政策面の失敗を確認するひとつの指標が、GDPに対する負債の水準の推移だ。これは2011年末以降、13パーセントポイントも上昇した。予算外で社会経済開発銀行(BNDES)に資金を移転するのを中断し、通貨スワップを通じて中銀が外国為替市場に介入するのを制限しているにもかかわらず、GDP比70%以上に拡大しかねない負債比率の上昇を食い止めるには、GDP比3%前後のプライマリー収支黒字が必要になる。

その黒字を確保するには裁量的経費の削減だけでは不十分なため、財政調整は義務的経費の削減を組み合わせなければならないが、そのためには国会が、増税を含めた対策を承認しなければならない。

恒久的な歳出増加を抑制する改革計画には、政治的支持が得られていないどころか連邦政府の側にもそれを断行する信念すらない。結果として連邦政府は、金融取引暫定賦課金(CPMF)の再導入を国会に提案することにした。この対策は歳出のコントロールが安定するまでの「ブリッジ」だと宣伝されているが、私にはこれは、「かつて踏み込んだことのない場所に踏み出していくためのブリッジ」のように思われる。このブリッジの対岸にあるのは、2018年の選挙をルーラ大統領に有利に進めるために、政治面でいつか再び影響力を行使できるようにする何かなのだ。

対岸に至るための連邦政府のフライト計画は、歳出の拡大のどの部分に対して大統領が拒否権を維持し続けるのかを軸に、下院議員たちとの合意で落ち着きそうだ。だがそれ以上に連邦政府にとって重要なことは、時間稼ぎだ。CPMFの再導入に向けた憲法修正案の承認という夢も放置して、弾劾プロセス入りを遅らせる。クレジット・デフォルト・スワップ(CDS)のレートや為替相場、長期化している高金利といった資産価値への影響を考慮すれば、即座に国会と合意して対策を講じることは好ましいものだった。ドル為替相場が1ドル=4レアル以上でブラジルのCDSがロシアを上回るような状況でこれらの資産価格に大きなボラティリティーが発生して損失を被っている金融市場のプレーヤーは、それを歓迎するはずだ。だがそれらは、成長軌道に復帰し始めるどころか、国の総負債の力点が均衡し始めることすらも意味しない。

とりわけ先行きが不透明な点は、固定資本に対する投資の見通しだ。これが回復に向かうことを疑うに足る理由は、少なくとも4つ存在する。第1に、世界経済の成長ペースの鈍化に伴い、国外の情勢はブラジルに不利になっていること。第2に、家計消費の下落傾向だ。第3の理由はペトロブラスに関連したもので、同社の新たな投資の削減は、資本財業界と建設業界、造船業界に打撃を与える。

第4の理由は、投資適格を失った影響として、国内の大企業が国外から資金を調達する際のコストの上昇である。この最後の影響に疑問を持つ人がいるなら、ぜひ、ニューヨークの流通市場に上場する企業が提示するボーナス金利が急上昇しているのを手早く調査してみることだ。資本コストの重要な構成要素の値上がりで企業は、内部留保の拡大を優先し、投資をさらに削減する。

GDPが成長に向かう唯一の希望は、為替相場でドル高レアル安が一層進むことで後押しされる輸出だ。貿易収支黒字は拡大し続けており、2016年にはさらに大きな黒字が見込まれるが、これは実際には、輸出の回復ではなく輸入がより大きく落ち込むのが理由であり、輸出も引き続き減少しているのだ。名目為替相場がレアル安になるだけで輸出を後押しすることはない。輸出を後押しするには、輸出が可能な財の価格上昇が、レアル建ての単位労働コストの上昇を上回る必要がある。

だが、実質賃金の厳格な規定(2016年にもリセッションの中で最低賃金が実質上昇するのだ)により、レアル建ての単位労働コストは下落し始めておらず、不幸にも厳しい不況が、輸出する工業製品の価格にレアル安の恩恵が反映されるのを阻止(あるいは少なくとも限定的なものに)している。収入が増加するわけでもなければ、コストが下落するわけでもない中で、工業製品を輸出することで期待できる利益の見通しが変化するはずもない。

明るいニュースは、パススルーの低さがより大きなインフレ圧力の回避に役立つことだ。反対に悪いニュースは、これがまさに、輸出の後押しを妨げることだ。

このように、輸出によって景気に強く弾みがつくようようなことは、確認できないのだ。最も楽観的に想定しても、非常に長期にわたる内外価格差と大きな通貨安があって初めて、景気に対するそのような後押しが得られるということだ。政治的な支援の拡大という部分を考慮すると、経済状況が改善する見通しはさらに不透明なものになる。政治的な支援の拡大という部分を考慮すると、経済状況が改善する見通しはさらに不透明なものになる。連邦政府は、政治的影響力を持つ分野で支出を拡大できる議員を重用して大臣職を割り振った結果、財政調整で必要になる連邦政府の提案を支持する声はさらに小さくなるのだ。

不幸なことに、これは失われた信頼を取り戻す道筋をつけるようなものではない。ブラジルに必要なのはルーラ前大統領が見繕った人物を適当にジョアキン・レヴィー財務大臣のような厳格な大臣の首と挿げ替える「信頼のショック療法」だというPT内部にはびこる巨大な幻想を打ち砕くものでもない。不幸なことに、私は、現在のリセッションの終了後には、長期にわたるGDPの停滞期、あるいは低成長期が控えていると懸念している。(2015年10月11日付けエスタード紙)