ビッグテックを含む大企業に対する課税に関するG7の合意で、ブラジルの税収が拡大する可能性がある。

長年にわたって足踏みしてきたものの、多国籍企業に対して15%を最低税率とする法人税を課税することで先進7か国首脳会議(G7)が歴史的な合意に達したことで、国家間で争われている税制戦争のシナリオの変化が促されるだけでなく、ブラジルにとっては、9億ユーロ(55億8,000万レアル)の税収増を保証する見込みだ。この数字は、パリ経済学校内に本部を置く税務分野の独立研究機関、欧州連合(EU)税務観測所の研究者によってされたシミュレーションを基に算出され、発表された。

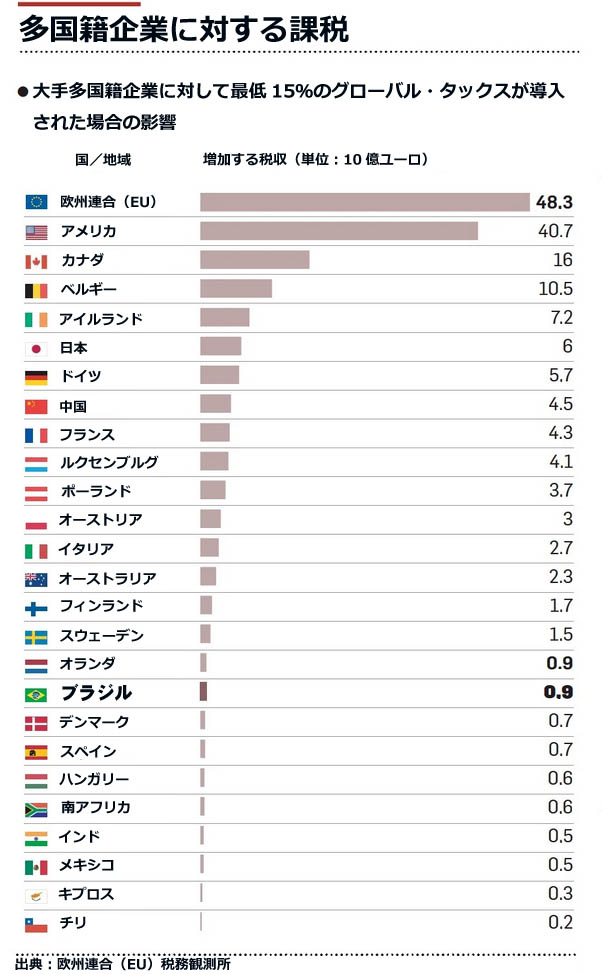

この研究では世界的な税金の導入に関して様々なシナリオを想定した。シミュレーションに基づくとアメリカは、さらに407億ユーロ、EUには483億ユーロの歳入増につながる。仮に税率が15%から25%に引き上げられれば、EUでは1,680億ユーロの税収増、アメリカは1,660億ユーロの税収増となる。他方、ブラジルも税収が74億ユーロ(約560億レアル)発生する。ブラジル政府は今のところ、G7(ドイツとカナダ、アメリカ、フランス、イタリア、日本、イギリス)の首脳が6月13日に署名した合意に関する公式の意思表明をしていない。

ブラジルは、この合意に関して協議する次回の20か国・地域首脳会合(G20)で、公認の立場を表明する見込みだ。

先週、連邦収税局の代表者は、企業利益をタックスヘイブンに移転することで発生する各国の「課税ベースの侵食」と呼ばれる問題や、いわゆるデジタル経済と呼ばれるものへの課税に対する解決策を模索している経済協力開発機構(OECD)の実務者協議に参加した。

この浸食は、大規模な多国籍企業が「利益」を低い税率の国に移転することで発生する。そのオペレーションは、単なる経理に過ぎない。こうした企業の手続きは、生産能力を高めることなく、税率が非常に低い税率で課税されるように利益を人為的に動かし、机上で行われる。実際面では、多国籍企業はタックスヘイブンに子会社を設立し、課税ベースの利益を全てそこで計上するように一連の会計行為を実施する。

ドナルド・トランプ大統領が政権担当時のアメリカは、この議論で対策に反対する態度をとってきた。だがジョー・バイデン大統領の登場で、アメリカは合意の導入を模索する協調的な立ち位置を取り始めた。

協定は2本の柱で構成されている。最初の柱は、アメリカが強い関心を持っているもので、多国籍企業に対する法人税率を少なくとも15%と定めること。2本目の柱は、欧州各国が関心をもっているもので、いわゆるデジタル経済と、テクノロジー分野の巨大企業(グーグルとアマゾン、フェイスブック、アップル)の無形サービス、例えばパーソナル・データ処理アルゴリズムやその他のデジタルサービスにどう課税するのかだ。

経済省応用経済研究院(Ipea)のエコノミスト、ロドリゴ・オライール氏は、「こうした特徴は利益をある所から別のところへ、その際に税金を一切支払うことなく移転するのを容易にする」と説明する。

「ビッグテック」が本社を置くアメリカは、これらの企業が利益を計上した利益について、サービスの発生地だけでなく目的地(サービスが提供された場所)でこれらの企業の利益の一部に課税することに合意した。これは欧州諸国の要求で、一部の国はG20で合意されるまで暫定的に課税している。なお、インドはこの考えに抵抗している国のひとつである。

対立構造の鎮静化

オライール氏は、今回の合意が国家間のは対立に歯止めをかける希望につながると受け止める。この国際情勢は、市役所が市税のサービス税(ISS)を舞台に大企業を誘致しようと競い合う状況と酷似している。ただ同氏は、「支払うべき税金を算出する課税ベースをより大きく控除するメカニズムが採用されることが有り得るため、より低い税率が税制戦争の終了を意味するわけではない」と話す。こうした対策は、様々な自治体で行われている。

それでも同氏は、今回の合意によりアメリカがG7に加盟するEUの4か国と理解を深めたことを意味しており、G20での合意に向けてより強力に推進されることになると受け止めている。

ゼツリオ・バルガス財団(FGV)の税務観測所のマノエル・ピーレス主任は、「G7のリーダーシップが反対派の勢いを削ぐ」と話す。同主任によると、合意前には各国が個別に解決を試みるよう圧力が掛かっていたが、これには常に報復の懸念があった。

今回の変化についてピーレス主任は、さらなる発展が可能なことを示唆していると受け止めている。多国籍企業に対して15%の最低税率でグローバル・タックスが課税されると同氏は説明した。例えばこの税金が導入された場合、ブラジルは自国に進出している多国籍企業への課税が可能になる。

国内の税率は、引き続き国内向けに設定される。「多国籍企業の場合、仮に当該企業が(タックスヘイブンなど)利益を計上した国で低い税率で課税されていた場合、発生国は、最低税率との差を課徴できる」とピーレス氏は言う。言い換えると、仮にブラジルの多国籍企業がタックスヘイブンで2%が課税されている場合、ブラジルは15%に達するまで、その差額を課徴できる。

ただし同主任によると、ブラジルのように法人所得税(IRPJ)の税率が高い(34%)国の場合、多国籍企業は今後もこの種のオペレーションを継続するインセンティブを持ち続けるだろうという。

テクノロジー分野で大企業が展開するデジタルサービスの場合、ブラジルはサービスの輸入と支払いの送金に課税するため、その影響の分析を慎重に行うべきだとオライール氏は言う。こうした事情からこれらの企業の大部分が、ブラジル国内に支社を設立している。より大きな効果を得るには、浸食につながる別の抜け穴を埋める必要があると同氏は受け止めている。またブラジルが仮にグローバル・タックスの導入を希望する場合、国内の所得税法を改正する必要がある。なお今回の国際的な合意の前進は、まさに国会が税制改革の一部を可決しようと取り組んでいるタイミングと重なった。(2021年6月14日付けエスタード紙)