ジャパンデスクの高山でございます。渡邉部会長の突然の帰国で急遽ピンチヒッターに指名されましたが、野球に例えますと、観客のつもりでスタンドにいきましたら、いきなりバッターボックスに入ってくれと言われたような気分でございます。しかもトップバッターということで、非常に戸惑っておりますが、ここでイチローのように先頭打者ホームランということになれば、劇的なのですが。まあ、せいぜい三球三振にならないよう、一生懸命に務めさせていただきます。よろしくお願いします。

それではシートをお願いします。さて、私が頂いておりますテーマが「ブラジル政治経済、2007年の回顧と2008年の展望」ということでございますが、まず政治面と経済面に分け、さらに経済は国内経済と対外勘定に分けて、お話を進めさせていただきます。また、展望につきましては、現在皆さんが最もご関心あると思われます「アメリカのサブプライム問題とブラジル経済への影響」についてコメントさせていただきます。

それでは次、政治面から。2007年の政治面の動きは、前半は国会の上院議長の政治スキャンダルが巻き起こったことで停滞いたしました。ルーラ第一次政権下ではメンサロンなどの不正疑惑問題に揺れた国会は、第二次政権になってまたもや政治スキャンダルで始まったわけでございます。最終的には昨年12月、レナン・カリェイロス上院議長の辞任ということで幕引きとなりました。

今年も実は、今カーニバルが終わったばかりで国会が再開しようとした矢先に、政府が支払いを保証しているクレジットカード、Cartao Corporativoと言いますが、これを閣僚や政府関係者が私的に流用していたというスキャンダルが暴露されております。これによりましてCPI、議会内査問委員会が設置され、これで今年の前半は国会審議はまた滞り、後半は市長選挙によって、議員さんたちがまた地元に奔走するということで、国会での構造改革法案などの進展はまた望み薄ということになっております。

話は戻りまして、昨年の後半の国会は、DRUとCPMFの継続を巡る法案審議が中心となりました。DRUとはDesvinclacao de Receita da Uniaoと、「歳入の20%を特定の公共支出に縛り付けるという規定を解除する」というものですが、この法律を政府は継続しようとしていたわけです。こちらの方は上下両院で可決されましたが、銀行小切手税であるCPMFの継続法案というのは上院で否決され、廃案となりました。

これによって2008年以降の財政予算に狂いが生じた政府は、今年早々に財政パッケージを打ち出して、CPMFで失いました400億レアルもの補填を試みていると。すなわちIOF、金融取引税や企業利益に対する社会負担金の増税、加えて公共支出の削減、さらに経済成長によります増税効果、これらによりまして帳尻を合わせようとしているわけです。

2007年の政治の動きを一言で表すならば「構造改革などの目立った成果はなかったものの、経済の邪魔もしなかった」ということではないかと思います。このため2007年の経済は、現時点での推定値では5.2%~5.4%という順調な成長が予想されております。経済につきましては後ほどまた述べさせていただきます。

また、2007年の政治で重要なことはルーラ政権に対する国民支持が高水準で安定推移した点だと思います。第一次政権においても第二次政権においても政治スキャンダルの種は尽きることなく、政治基盤は必ずしも磐石とは言えませんでしたが、にもかかわらず国民支持は崩れることはありませんでした。

世論調査では、国民の半数がルーラ政権に対して「最高」または「良好」と評価して、「普通」という評価を含めますと85%に達する国民が政権に対して「ノー」という拒否反応は示していないわけでございます。この高支持率の理由は、政府主導によってとられた社会政策、ボルサファミリアですとか最低賃金の大幅引き上げ、公務員給与の引き上げ、小農家への支援プログラムなど、さらにこれに加えて国内経済の順調な成長ということがあってこの高支持率という結果になっているわけです。

このようなルーラ政権への高い国民支持をもって、今年は10月に控える全国市長市議選挙を迎えるわけです。今年の選挙は2010年に控える大統領選、州知事、国会議員、州議員を含む総選挙の前哨戦とも言えるものとなります。それにあたってPTルーラ政権が高い国民支持を得ているということは、反対政党が安易に政府攻撃をできない状況にあるということでもあります。この点でもルーラ政府には選挙に対して有利に展開していくことが予想されます。

もう一つ最後に政治面で付け加えますと2005年から2006年にかけまして南米各国では大統領選が行なわれましたが、その当時、次々と各国で左翼政権が誕生しまして、「南米の左傾化」という問題が警戒されました。しかし、今やそのようなことを言う人は誰もいません。南米各国が連携して左旋回の政治が行われるのではないかと言うことが単なる危惧であったということが証明されております。続きまして経済面、お願いします。

国内経済について申し上げます。2007年のGDP成長率はまだ公式発表はありませんが、現時点での市場の推定値は5.2%~5.4%の成長ということになっております。2007年、去年の年明けにルーラ大統領自らが「経済成長加速化計画」、PACというのを発表しまして、これを起爆剤として5%の成長を遂げるということを発表しましたが、そのPACはほとんど目立った実績も示さないまま今年に持ち越されています。

政府のPACの思惑は外れましたが、結果的には目標以上の成長が達成されたわけです。これは民間の活力に他なりません。昨年の経済環境はレアル高による輸出産業の伸び悩みが懸念されたり、下半期はサブプライム問題が表面化したりで、必ずしも順調ではありませんでした。しかし結果としては予想以上の成長を遂げたわけです。これはとりもなおさず、ブラジル経済の懐の深さ、底力を見せつけたことになりました。

では、その成長要因がどこにあったかと申し上げますと、まず国内需要が経済を牽引したということが挙げられます。つまり世帯消費や個人消費の増強が国民の実質購買力を増大させた。この背景には社会政策による大衆の所得の底上げ、雇用の改善、信用取引の拡大、この信用取引の拡大の背景にはSelic金利の低下、ローンの長期化というものがありました。

さらにインフレの安定、この背景にはレアル高の状況下で輸入が増大したことがインフレ抑制効果となった。こういったことが国内の購買力増強に拍車をかけることになりました。工業稼働率も高水準を維持しまして、昨年は平均で82~83%、四半期平均ベースでも記録的な水準に達しております。稼働率が限界に近づいているということで設備投資も増大しております。

従いまして2007年は大半の業種において好調な結果が残されております。一次産業では国際価格の高騰を受けて、鉄鉱石をはじめとする鉱業、マイニングですね、アグリビジネスが好調に推移して予想を上回る輸出となりました。インダストリーでは鉄鋼、スチールですね、自動車産業、全ての車両つまり乗用車、トラック、バス、二輪、トラクターなど、さらに家電通信・情報機器、紙パルプなどいずれも過去最高の実績を残しております。

さらに不動産建設ブーム、サービス部門では金融や商業がやはり記録的な増収増益ということになっております。中にはレアル高で輸出が苦戦を強いられた業種もありますが、これだけブラジル国内需要が増大したということで、救われた結果となっております。

従いまして、2007年は、この国内経済の順調な伸びのお陰で、ルーラ政権内では2004年の5.7%に次ぐ高い成長率が実現する運びとなっております。2008年もこの勢いを持続させ、4~4.5%の成長というのが今のマーケットの予想でございます。

続きまして対外勘定。対外勘定は順調なブラジル経済を反映する象徴的な部門の一つでもございます。2002年からスタートしたルーラ政権におきまして外貨事情は一貫して順調な推移を辿ってきております。その意味では2007年も例外ではございません。貿易収支、対外債務の大幅圧縮、外貨準備高の増強、外国直接投資の拡大など、いろいろな対外勘定の指標が好転しております。ブラジルは格付け機関における評価を改善して、早ければ年内にも「投資適合国」の取得の可能性もあります。また近年の特徴としてブラジル企業の海外進出というのも急増しております。

対外勘定の項目をこれから一つずつ述べていきますと時間が足りませんので、この部分はもう全面的に貿易部会さんにお願いして次に参りたいと思います。よろしいでしょうか。

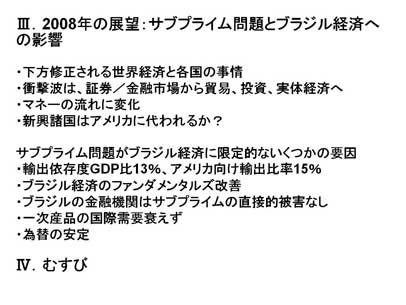

それでは展望ということで、2008年の展望、サブプライム問題とブラジル経済への影響、実はこれが今日の本題でございまして、これからさらに十分くらいかかるんではないかと思います。

サブプライムローンの問題そのものについては、世界中のエコノミストやメディアによりまして分析、論議されておりますので、ここではあくまでもブラジル経済への影響、あるいはブラジル経済との関係という点に絞ってコメントさせていただきます。

アメリカは世界全体の25%のGDPシェアを占めている経済大国でございます。今回はそのアメリカが震源地となって世界経済を揺さぶっている訳ですから、各国への影響も少なくありません。IMFも米国を始めとする主要各国、さらに世界経済の下方修正を発表しております。

サブプライム問題の衝撃波は、まずニューヨークを中心に世界につながっております証券市場、金融市場を直撃いたしております。これが今度は貿易に支障が出はじめてくると思われます。すなわち、アメリカの輸入の減少、その波紋が全世界に及んでくる。さらにアメリカ企業が世界各国に投資しております企業や産業にも影響が出てくると思われます。それは投資の減少に留まらず、場合によっては資本の引揚げにも波及してくる可能性も含まれております。

アナリストの論調の中にはアメリカ経済は減速しても高成長を遂げる、新興諸国は左右されないという、いわゆる「デカップリング」という考え方もありますが、ブラジルのように貿易も投資も、さらには文化的要素まで、アメリカに強い影響を受けている国にとっては無傷でいることはまず考えられません。問題はその度合いということになりますが、次に項目別にそれをコメントしてみたいと思います。

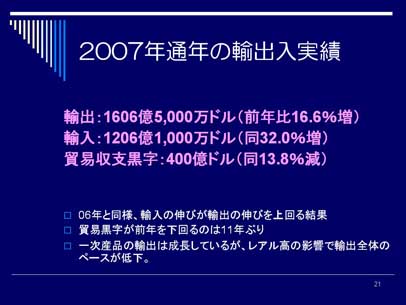

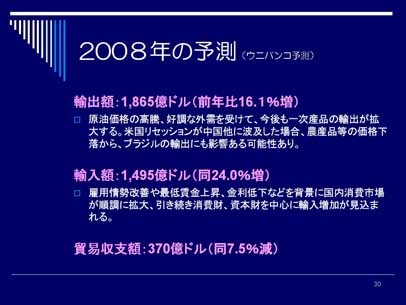

まず、貿易。2006年のブラジルの貿易黒字は、2006年ですね、一昨年です、460億ドル。2007年が400億ドル、これが2008年は250億から300億ドルまで減少すると予想されております。その第一の理由は対アメリカ貿易が減速すること、また長期化しているレアル高によってブラジルの、特に工業製品の競争力が落ち始めていることなどが挙げられます。ただし、その一方で、ブラジルの主要輸出産品であります鉄鉱石をはじめとする資源、また農業コモディティへの需要、国際需要は堅調だという予想がございます。

次に投資でございますが、対ブラジル投資についても極端に減少するということは考えられません。昨年の対伯外国直接投資は過去最高の346億ドルでしたが、今年は世界経済の減速を反映して200億~250億ドルへ収縮するというふうに予想されております。

今日のグローバル経済におきまして、アメリカの親会社の不振を海外の子会社が助けるという構造は日常化しております。フォードやGMのアメリカ本国での不振を海外子会社が助ける、あるいは本社よりも海外拠点での生産販売が大きいというような光景は、いろいろな企業や業種で見受けられております。その意味でも安定成長するブラジルからアメリカ企業が資本を引き上げるということは考えにくい。

また証券や金融市場においてもアメリカでの損失を補填する意味で、特に昨年末から本年始めにかけてブラジルから資金の流出が続いています、しかしそれはブラジルでの企業の好決算による利潤送金であったり、アメリカの損失をブラジルで上げた利益でカバーすると、または現在のレアル高がドルの為替交換率を有利にしていることなどにより、対外送金に拍車がかかっているわけで、ブラジルのカントリーリスク悪化によって資本が逃避しているということではありません。

マネーの流れ。金融市場の投資の流れも変化して来るでしょう。リスク感が高まれば、投資家は世界でより安全なアメリカの国債(トレジャリーボンド)への投資を優先し、世界の金融市場に分散していた投資金がアメリカに還流してくるということも考えられます。

しかし一方で、その反対の現象も起きている。一つはドル離れ、すなわち、ドル不安・ドル不信によって金、ゴールドやユーロ、あるいは他の実体資産へシフトする動きが見られております。

もう一つは、ブラジルのような高金利市場を目指した裁定取引、Arbitragemの増大。現在ブラジルの金利(Selic)は11.25%、これに対してアメリカの金利は今年2回の利下げで3%に低下し、さらなる追加利下げも示唆されています。このような利ざやを狙った金融投資が現在増えておりますし、これからも増えていくという予想もございます。

まあいずれにしても、今後も米経済の指標や金融機関の損失などが発表されるたびに、マーケットは乱高下は続き、マネーの動きはきわめて流動的になるということが予想されます。

さてここで、ブラジルにとって新興諸国はアメリカの代わりになり得るかということについてちょっとコメントいたします。新興諸国の台頭によって世界経済の勢力図が大きく変貌し、アメリカ経済の集中度が分散している、こういうような状況下で今回のサブプライム問題に関しましてもそのショックは限定的であるという、いわゆる「デカップリング論」という考え方があります。

しかしブラジルの立場から考えた場合、例えばブラジル貿易において新興諸国がアメリカの代わりができるかというと、まだまだ力不足の感があります。新興諸国はブラジルとの経済交流の歴史は浅く、その規模もまだまだ小さい。

例えば、二桁成長を続ける中国は今年の北京オリンピックを弾みにさらなる成長が期待され、ブラジルとの貿易量もあっという間に対日貿易を追い抜き、いまや日本との貿易量の2、3倍にまで加速していると。しかし2007年のブラジルの対米貿易、対アメリカ貿易は65億ドルの貿易黒字である時に対中国貿易は19億ドルの赤字でございます。したがいまして外貨獲得の観点からすれば、中国はとてもアメリカの代わりができるような状況ではありません。もちろんロシアやインドに至っても、貿易量も投資においてもさらに小規模でございます。

また米国経済が不況に陥れば、中国も対米貿易の減少分を他の国々によってカバーするというように、通商政策をますます積極的な通商政策をとってくることが予想されます。それはほかの世界各国も同じようなことです。つまりそうなれば国際市場での輸出競争がますます激化してくると、こういうような状況で既に対中国貿易で赤字構造にあるブラジルが黒字転換するどころか、赤字幅がさらに拡大するという可能性も出てくるわけでございます。

次に、サブプライム問題はブラジル経済に限定的であると予想される理由につきましてコメントいたします。これまでやや慎重論を申し上げてきましたが、少なくとも2007年に限って言いますと、サブプライムショックのブラジル経済に対する影響は限定的でありました。それを可能ならしめたのはブラジルの内需であり、ファンダメンタルズの大幅な改善でございました。

それは基本的には2008年に入っても勢いを失うことなく継続いたしております。ここでサブプライム問題が短期的に、年内に収拾の兆しが見えてくるようであれば、現在のブラジルはこれを乗り切るだけの条件を備えていると思われます。それは次のような理由からでございます。

第一に、ブラジルの経済に占める輸出比率は13%でございます。また対米輸出はその中で15%程度、金額にして250億ドル。このことはブラジル経済が国内市場に依存していることを示しております。今年も安定成長は続き、所得や雇用、低インフレ、信用取引の拡大、これが継続しております。さらに今年は選挙の年であり、「選挙の年に不況なし」というジンクスの通り、官民の投資意欲も高まってくると思います。

第二に、ブラジル経済のファンダメンタルズが堅固であるということから、いろいろな経済指標が出ておりますが、中でも外貨準備高に象徴される対外勘定の安定は大きな安心材料になっております。その外貨準備高は今年1月に入ってからも増大の勢いを弱めておりません。1月だけで既に75億ドルの外貨を積み上げております。

これは、現在1875億ドルの外貨準備、1880億ドルを超えていますが、これは対外債務をほぼ全額をカバーしている金額です。また1月に入ってからの直接投資1月だけで40億ドル。したがって海外からの衝撃波に耐え得るだけの基盤を有しているということができるかと思います。

さらに第三として、ブラジルの金融機関はアメリカのサブプライムローンに対するエクスポージャーを持っておりません。したがいまして直接的な損失を被っていない。したがってブラジルの信用取引市場はアメリカの市場の問題を抱えていないと、むしろ信用取引は非常に拡大している。今年に入ってからブラデスコやイタウー、大手銀行の決算が発表されておりますが、非常に好決算であり、金融システムは極めて健全な状態にあります。

第四に、ブラジルの主要産品である、輸出産品であります鉱物資源や農業コモディティの需要は非常に堅調であると。農産物はいまや食料だけでなく、エネルギー原料としても世界的な需要が増大していると。

最後に五番目として、安定しているブラジルの為替。サブプライム問題で本年1月世界の金融市場に緊張感が走り、ブラジル市場も動揺いたしましたが、1月を終えた時点で顧みると為替はきわめて安定しており、ブラジルの経済基盤が堅固であるということが立証されております。

すなわち株式市場の乱高下や大手金融機関の巨額損失、アメリカ経済の景気減速への悲観的な見通しの中でもブラジルの為替レートは一月中、1.7レアル台を保って大きな動揺はありませんでした。為替のレアル安は、昨年8月、やはりサブプライム問題が表面化した時、ピークでは2.11までに達しました。ところが今年のサブプライムショックというのはもっと強度であったにもかかわらず、為替は安定しているわけでございます。

最後に結びに代えまして、今後の見通し。この決め手になるのは、やはりアメリカ経済の趨勢であります。現在巻き起こっております収縮サイクル、これが一巡しないうちはマーケットの乱高下は継続すると思われます。したがいまして、ここしばらく静観するしかないという状況だと思います。IMFではアメリカの経済成長を2007年の1.9%から2008年は1.5%に下方修正しております。世界経済は4.9から4.1ということでございます。

アメリカ経済の上半期は場合によってはマイナス成長の可能性もあるということですが、後半に盛り返すということがIMF予測にも示唆している。昨日ですか、ブッシュ政権で発表されたのは通貨政策や財政支援策によって3%の成長を維持するというようなことも発表しております。この範囲内で収まるとすれば、ブラジルも4~4.5%の成長の可能性が見えてくると。その意味でも今年の上半期、特に第一・第二四半期)の結果を見る、見極めるということが重要になってきます。

サブプライム問題のブラジル経済への反応を見きわめるには、まず為替動向が重要なバロメーターとなります。すなわちリスクが大きくなれば、外資の流出が増大してドル買いが増える、反対にリスクが下火になると見れば外資の流入はこれまで通り増大して行くと。それは金融マーケットのみならず、貿易、投資、実体経済にまで及んでくることになります。したがいまして、毎日の為替の動向をバロメーターとして、今後の傾向を皆さんと共に注視して参りたいというように思います。以上でございます。

司会:どうもありがとうございました。少々長かったですが、非常にサブプライムに対するいろいろな考察ができたんじゃないかと思います。それでは次、金融部会の方から藤井部会長様、よろしくお願いします。あと十バッターあるわけですが、みんなでちょっと頑張って減らして行きましょう。

コンサルタント部会レポート