米倉立二郎金融部会長

皆さんこんにちは。金融部会の南米安田保険、米倉でございます。時間の関係もございますんで、前置きなしで始めさせていただきたいと思います。2006年 の回顧と2007年の展望ということでお話しますが、金融経済情勢一般と銀行業界、それと保険業界。二つに分けてご説明させていただきます。

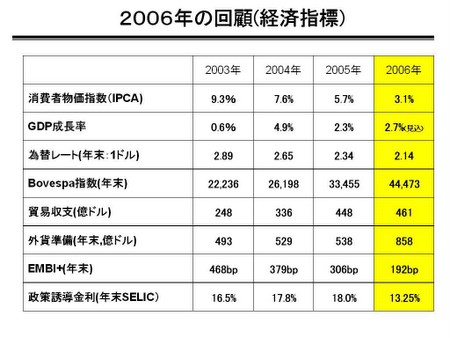

まず金融経済一般情勢と銀行業界の回顧でございますが、2006年はここ2年ほど順調に、経済規模を拡大してきたブラジルの経済がですね、国際経済の変動 という試練を経験しつも、いわゆる安定性といいますか、経済の底堅さ、これを実証した年だというふうに言えると思います。ここで主な経済指標、これを出し ておりますのでそっちを見ていきたいと思いますが、インフレ率ですね。これは堅実な金融政策もございまして、まあ3.14%と、中銀の目標値4.5%を大 幅に下回っています。一方、高金利、レアル高ということもございます。

それから経済成長に必要なインフラ整備、このへんの遅れから、GDPの成長率、これはまあワールドカップや選挙というかなり大きなイベントがあったんですが、結果としては政府の目標を相当下回る2.7%程度、ここに留まったと。

それから為替と株でございますが、昨年の中間期におきましてブラジル経済ふくめまして世界経済に対する懸念材料がいくつかありまして、具体的には原油価格の高騰によるインフレリスク、それから米国の高金利ならびに米国の経済の減速感ですね。

それと三つ目が過剰流動性の供給基地であった日本の金融政策の動向ですね。このあたりがかなりのリスクだったわけですが、結果的にはまあ比較的穏便に収 まったと、収まる形だったんで、まあ世界経済の大きなネガティブインパクト、これは避けられたということです。このブラジルでもですね、途中では対ドル レートでレアルが一時2.4台、それから株式のボベスパ指数でいきますと32,000ポイント台まで落ちたんですが、年末にはそれぞれここにございますよ うに2.14、4,4473ポイントと、かなり回復しているという状況です。

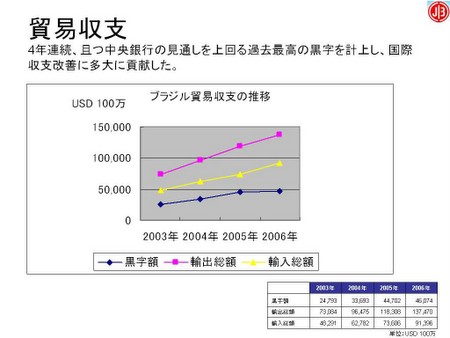

それからま あ、貿易収支につきましては、高金利レアル高にもかかわらず、輸出についてはブラジルからのコモディティ輸出が非常に好調でございまして、貿易黒字は 461億ドル、それから外貨準備も対前年60%あまり増加しまして、858億ドルまで積みあがっているという状況ですね。それからカントリーリスクを示す エマージング・マーケット・ボンド・インデックス。この指数もですね、前年末の306bp、これが昨年末は192。で昨日見てみますと175ポイントまで 落ちてますので、相当カントリーリスクは下がっていると、こういう状況ですね。

で、 Selicの金利でございますが、まあインフレ率の低下の結果、中銀も段階的に政策金利を引き下げておりまして、年初これ18%あったんですが、年度末は 13.25まで低下しています。それでもまだ、これを見てお分かりの通り実質金利は依然非常に高い水準ということで、経済成長の阻害要因のひとつというこ とは間違いないということでございますね。これが大体の去年の状況でございます。

で、銀 行業界を見ますとですね、特筆すべきは貸し出し総額の大幅な増加でございまして、一番上に書いてあります通り、全体で20.7%増えてます。7,328億 レアルまで達しております。このうち法人向けがですね、17.6%の増。個人向けがなんと23.6%増えておると。特に不動産ならびに自動車購入ローンで すね、この伸びが非常に顕著ですので、これは使う銀行の好決算に非常に寄与しておると、こういう状況でございます。

一方で急速な貸し出しの伸びということはですね、支払いの遅延、いわゆる不良債権ですね、この増加にもつながっておりまして、法人ではここにありますよう に2.7%、それから個人で7.6%という比較的高い数字になっておりますが、これはまだまだ銀行の貸し出し金利が高水準にとどまっているという一つの要 因かというふうにも思われます。

引き続き2007年の展望でございますが、今年の最大の 注目点、これは当然二期目のルーラ政権の経済運営ということになります。目玉としましては、1月に発表された例の成長促進プログラムのですね、まあここに ありますように、より大きな投資を通じてGDPの成長、これを刺激するという目的があるわけでございますが、まあ一般的に言われていることは減税措置への 失望感、それからシナリオの実現性ですね。

これの疑問が非常に出ておると、財源はどうす るんだということで、必ずしも市場の評価はそれほど高くなっていないと。したがって今年の金融経済動向としましては、このプログラムの動向をもちろん見て いかなきゃいけないのですが、引き続き外部要因、いわゆる米国経済の状況あるいは中国の経済成長の持続性、こういった外部要因を十分ウオッチしていかない といかんという状況だと思います。

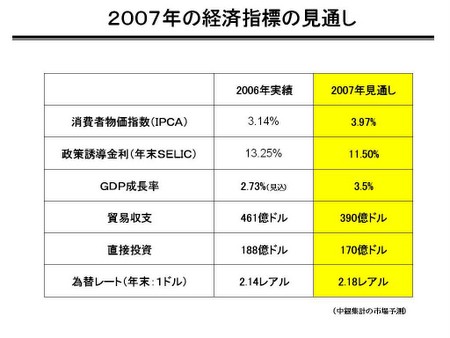

続きまして中銀の集計によります今年の各種指標それか ら数値予測、これをここに載せております。でまあ、インフレにつきましては堅調な経済にもとづく内需拡大、これが予想されますので、消費者物価指数、これ も昨年の1・4%から上昇が見込まれていまして、ただし政策金利の方はですね、昨年より慎重に引き下げられるという見込みですので、本年は結果としては、 ここに、3・97%ですか、というインフレ予測が出ているということでございます。

それ からSelicの金利、昨年末は13.25だったわけですけども、引き続きもちろん引き下げ傾向でございますが、まあインフレ抑制とこれが強くでておりま すので、やや緩やかなものになるという見込みで、年末時点では11・5%、これを見込むと。それから経済成長率でございますが、金利引下げ効果もございま すので、昨年の2・7%台、これよりは当然行くだろうということですが、当初の政府のシナリオ、4.5%ですか、これはとても無理で、まあ3.5%程度と そういう予測でございます。

それから貿易収支でございますが、輸入は当然レアル高が続き ますので、まあ20%以上の伸びが予想されますが、一方輸出もですね、引き続きましてコモディティ価格、これは高止まりという状況でございますので、金額 ベースでは10%程度伸びるだろうということで、昨年にはおよばないものの、390億ドルくらいの貿易黒字、これが出るだろうということですね。

それから直接投資につきましても、引き続き相応の伸びが期待されるということで、まあここにある通り170億ドルの予想。それからレアルの対ドル為替相場 でございますが、まあ先程来申し上げているようにカントリーリスクはどんどん低下傾向と。それから金利につきましても、13.あるいは11.5。いずれに しろ、まだまだ高い水準にございますので、ブラジルへの資金流入ですね、これは続くでしょうということで、まあこの資金流入が、レアル高を下支えしてしま うということもありますので、大幅なレアル安ということはよほどのことがない限り考えづらいということで、年末時点では2.18レアルというのが予想とし て出ております。これはあくまでも中銀集計の市場の予測でございます。

でまあ、07年、 銀行業界、ちょっと書いてございませんけども、金利は低下予想されるもののですね、堅調な経済動向、それから個人所得の改善、こういうものもございますの で、まあ預金は増加して貸し出しも期間の長期化ということで、総額では引き続き増えていくだろうということ。さらに不良債権の比率、これもですね、昨年相 当高くなったんですけども、今年は若干縮小するだろうという見込みでございますので、大手銀行にとっては引き続き、ある程度favorableな環境かな というふうには見ております。

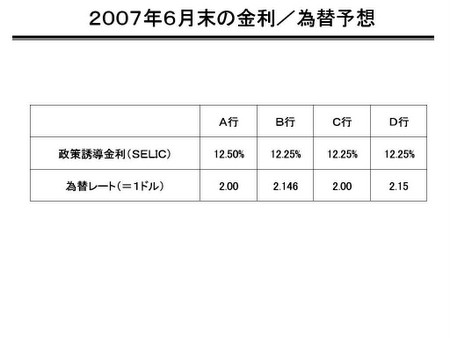

これだけで終わってはおもしろくないので、一応金融部会に 属する銀行さん4行さんにお願いして、今年 6月末時点でのSelicとレアルの対ドルレート、これを予想してもらいました。一応匿名ベースでございますけども、結果はこのシートの通りでございまし て、おおむねSelicは12.25から12.5、12.25というのが一番多いですね。それから為替レートは2.0から2.15、まあこのあたりにおさ まるのかなと。数値としてはそれほどサプライズがある数字ではございませんが、一応皆様のご参考に供したいと思います。

引き続き保険業界の方に移って参りたいと思いますが、2006年の業界の統計数値を見てみますと、この表の通りでございまして、全種目の収入保険料、これ は収入保険料の一番下のほうの合計を見ていただきますと113.2%、つまり13.2%増加しております。つまり市場全体は非常に拡大傾向にあるというこ とでございます。

まあこのうちなんといっても大きいのが、一番上の自動車保険でございま すね。収入保険料の絶対量でも、それから伸び率これも15.4伸びておりますけども、これで見ても、やはりダントツに自動車保険が大きいと。それから右側 の損害率という方を見て頂いても、自動車保険の65.3%ということで、他種目を圧倒して悪いということでございますので、したがってブラジルで保険の商 売をするにあたりましては、自動車保険をどうするかというのが、一番の保険会社の大きなテーマでございます。ここで失敗すると大赤字をくらうと。でまあう まくやれば儲けのチャンスも大きいと、こういうような種目でございますね。

それから表の 一番右下を見ていただきたいんですが、損害率ですね。これが合計で3.4ポイント改善というふうに出ております。これはどういうことかといいますと、まあ ある程度保険料率が妥当な方向に矯正されつつあると、改善されつつあるということを示しています。じゃ具体的にはどういうことかといいますと、リスクの高 い契約には、それなりの高い保険料を取るようになりつつあるということでございます。

た だしこれは裏を返すと、本当にリスクの低いものは、すごく保険料が安くなっているかというとまだそのレベルまでなっておりません。高いものはなるべく高く 保険料を取りましょうということですので、まあ皆さんの中にもですね、俺の自動車保険は、全然事故もないのになんでこんなに毎年毎年高いんだというご不満 もあるかと思いますが、残念ながらブラジルの保険マーケットはですね、まあ欧米あるいは日本のように、きめ細かく保険料率体系というのは出来てきておりま せん。

いわゆるその、リスク細分型といいますか、そういう保険料体系にまだなっておりま せんので、でもちろん保険会社各社ともですね、できるだけやっぱり悪いものには高い保険料、それからいいリスクについては、どんどん安くという方向で努力 はしているんですが、まだまだこれからということでございますので、まあもうしばらく、そのあたりご辛抱いただければというふうに考えております。

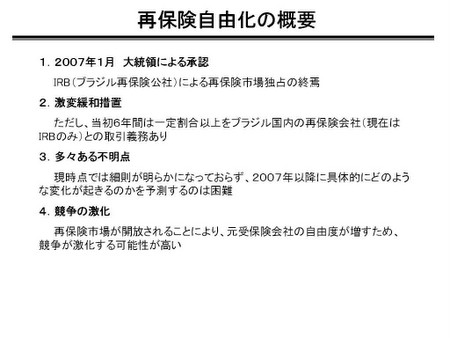

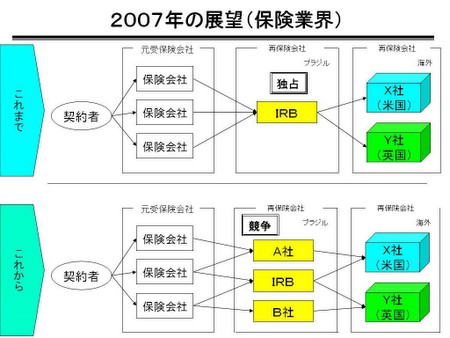

2007年の展望でございますが、今年も引き続き市場は拡大傾向にございます。さきほど申し上げました通り、リスクの大小によりまして、保険料率の格差も 拡大していくと考えられます。また、もう一つですね、大きなインパクトになりますのが、ブラジルの再保険市場の自由化という問題がございます。再保険とい いますのは、私ども保険会社が、さらにリスクヘッジするためにかける保険でして、まあロンドンやスイス、ミュンヘン、このあたりの大手の専門会社が有名な んですが、ここのブラジルではですね、半官半民のブラジル再保険公社と、イルビと呼んでおりますが、ここの一社独占になっております。

で、従来からですね、債券市場を自由化して競争原理を導入して、結果的に元受保険市場の引受け条件の拡大、あるいは両立競争、もっと自由にすべきだと、こういう議論があったわけでございますが、これがようやく今年1月になって動き出したということでございます。

まあただし、これまでに決まったことはですね、スライドにあるようにですね、とりあえずイルビの独占をやめましょうと、それからただし6年間はイルビに一 定の既得権益を確保しましょうということだけでございます。であと、いつから、どのようにとかですね、具体的なスケジュール、あるいはその施行細則です か、こういったものは全くこれからの状況でございます。

したがって、これから国内に何社 くらい再保険会社ができるかとかですね、海外の大手がどのくらい出てくるかと、こういったことはまだ見えません。で、まあ再保険につきましては、一般の方 にはあまり馴染みがないというふうに思いますので、まあ自由化によってどのような変化がもたらされるかということを、ここにちょっとスライドにまとめてみ ました。

上の方がこれまでということで、まあイルビが独占していた。これからは下の方 に、ちょっとばらばらになりますよということなんですけども、独占が崩れてブラジルで再保険の競争がはじまりますと、これは確実に元受の保険業界にも影響 が出てきます。つまり再保険料率というのはですね、特に大規模の企業物件ではですね、ある意味その元受会社にとっては、仕入れ価格みたいなものなんです ね。

ここの再保険会社から仕入れる価格、これが競争によって安くなりますと、当然元受の 契約者に対する売値、つまり保険料ですね、これも変わってくるということですので、かなり影響が出てきます。ただし先程来言っている通り、いつからどれく らいというのが甚だ不透明というのが現状でございます。まあ今年の後半になればもう少しはっきり見えてくるのかなというふうには思っております。

実際の元受料率への反映ということになりますと、まだまだちょっと先かなと。少なくとも今年中はまだ無理かなと、まあ来年以降ということになると思います が、少なくとも企業分野の大規模物件、大きな工場の火災保険ですとか賠償責任、あるいはプロジェクトものですね。こうした数百億単位のものについては徐々 に欧米なみの保険カバー、あるいは引受けレートですね、こういったものが適用される可能性も出てきます。

そしてそれがまあ、さらなる保険市場の競争促進という方向につながるということはもう、間違いない事実だというふうに考えておりますので、今後もこの動向につきましては、できるだけタイムリーに皆様方のほうに、情報発信をしていきたいというふうに考えております。

以上で金融部会の報告を終わらせていただきます。

司会:質疑応答、ご質問ございましたらどうぞ。お受けいたしますので。じゃあ、ありがとうございました。

続きまして貿易部会中村部会長様、お願いいたします。