2023年10月の連邦公的債務(DPF)は、1,58% 増加の過去最高水準に接近する6兆1,710億レアルに達したと国庫庁の公的債務業務管理調整官であるロベルト・ロバリニャス氏が今週水曜日に発表した。

10月の連邦公的債務残高(DPF)は、国庫庁の年間ファイナンス計画(PAF)の2023年度の公的債務残高の目標許容範囲の6兆4,000億レアル~6兆8,000億レアルを大幅に下回っている。

今年10月の連邦政府の対内債務残高(DPMFi)は、前月比1,60%増加の5兆9,270億レアルを記録したが、対外投資残高は前月比1,05%増加の2443億2,000万レアル (US$ 483億1,000万ドル相当)を記録している。

今年10月のブラジル国債発行総額は727億1,000万レアルに対して、償還総額は272億4,000万レアルに留まり、純国債発行残高は454億7,000万レアルを記録している。

. 12カ月以内に償還期間を迎えるブラジル国債の比率は、全体の20,81%と前月の20,65%から若干増加、ブラジル国債の平均償還期間は4,09年と前月の4,14年から若干短縮している。他国の国債の平均償還期間は5,45年を下回っている。

ブラジル国債の確定金利付き国債比率は、全体の38,58%と前月の39,19%よりも若干減少、連邦政府の今年の確定金利付き国債比率は、全体の38%から42%に設定している。

ブラジル国債の変動金利付き国債比率は全体の25,98%と前月の26,39%よりも若干減少、インフレ指数連動国債は30,65%と前月の30,81%よりも若干減少、為替連動国債は4,18%と前月の4,21%よりも若干減少している。

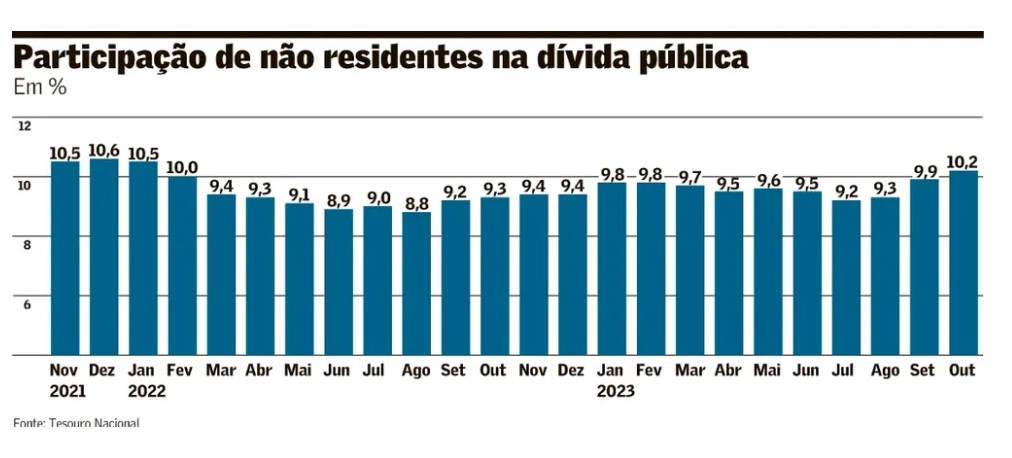

今年10月のブラジル国債に占める海外投資家の比率は10,18%と前月の9,94%と若干上昇、また今年10月の海外投資家のブラジル国債保有残高は、6,032億3,000万レアルと前月の5,800億1,000万レアルを230億レアル上回っている。

今年10月のブラジル国債に占める投資ファンドの比率は23,45%と前月の23,40%並みで推移。前記同様に社会保障院関連は23,29%と前月の23,11%よりも若干上昇、金融機関関連は28,28%と前月の28,55%並みで推移、保険関連は4,08%と前月の4,19%よりも若干減少している。

2021年11月以降のブラジル国債に占める海外投資家の比率の推移