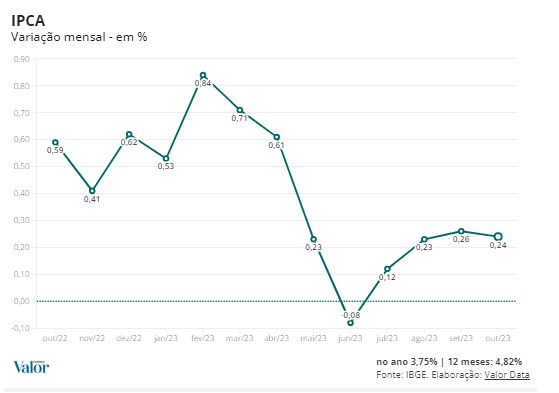

ブラジル地理統計院(IBGE)の発表の今年10月のインフレ指数の広範囲消費者物価指数(IPCA)は、9月の0.26%から若干減少の0.24%を記録、昨年10月のIPCA指数は0.59%であった。

Valor Data社が41社の金融機関及びコンサルタント会社対象の調査によると、最低予想は0,18%、最高予想は0,39%、平均予想0,28%を若干下回った。

今年10月のIPCA指数0.24%上昇を牽引したのは、エアーチケット代の23.70%値上げでIPCA指数を0.14ポイント押し上げる要因となっている。また今年9月のエアーチケット代も13.47%値上げされており、2カ月連続で二桁台の値上げが行われている。

今年初め10か月間のエアーチケット代は13.53%値上り、10月の過去12カ月間のエアーチケット代は3.31%値上りを記録している。

今年9月及び10月のエアーチケット代の2カ月連続での二桁台の値上げ要因として、ジェット燃料のケロシン値上げ及び年末休暇向けの需要拡大が値上げに繋がっている。

今年10月の過去12カ月間の累積IPCA指数4,82%は、ブラジル中銀の今年のIPCA指数の中央目標値を3.25%、許容範囲は±1.50%設定を上回っている。今年初め10か月間の累計IPCA指数は3.75%を記録している。

IPCA指数算出のための9グループのうち4グループは前月比増加、4グループは減少、1グループは前月並みであった。

食品・飲料グループは9月のマイナス0.71%から10月は0.31%増加、前記同様住居グループはマイナス0.58%から0.46%増加、衣料品グループは0.38%増加から0.45%増加、健康保健・パーソナルケアグループは0.04%増加から0.32%増加とそれぞれ増加を記録している。

一方住居グループは0.47%増加から0.02%増加、輸送グループは1.40%増加から0.35%増加、日用雑貨グループは0.45%増加から0.27%増加、通信グループはマイナス0.11%からマイナス0.19%とそれぞれ減少している。教育グループは0.05%増加から0.05%増加と前月並みで推移している。

ブラジルの正式なインフレ指数の広範囲消費者物価指数(IPCA)の予想として先行して発表、1最低サラリーから40最低サラリーの所得層を対象に調査、カンポ・グランデ市、サン・ルイス市、アラカジュ市、リオ・ブランコ市、ブラジリア連邦直轄地とゴイアニア市の地方自治体に加えて、10大都市圏を対象に調査されている。

過去1年間のIPCA指数の月間推移

過去1年間のIPCA指数の中央目標値(青色)、上限値(赤色)、過去12カ月間の累積(緑色)の月間推移