業種別部会テーマ: 「2010年の回顧と2011年の展望」

-

司会 近藤正樹総務委員長

2011年上期業種別部会長シンポジュームを始めさせていただきます。本日はお忙しい中多数ご参集いただき誠にありがとうございます。今回はいつもと少し趣向を変え、講演会も兼ねております。武藤様の講演ということで、いつもより来場者がかなり多くなっております。それではまず商工会議所中山会頭よりご挨拶をいただきたいと思います。中山会頭よろしくお願いします。

-

開催挨拶 中山立夫 会頭

皆さんこんにちは。本日は当会議所恒例の業種別部会長シンポジュームに多数ご出席いただき誠にありがとうございます。また、大部サンパウロ総領事様にはご多用の中ご臨席たまわり御礼申し上げます。本シンポジューム終了後にご講評をいただきたく、何卒よろしくお願いいたします。

本日は、現在大和総研の理事長をお務めの武藤敏郎様に特別基調講演をしていただくことになりました。皆様ご存知の通り、武藤理事長様は元財務省事務次官、日銀副総裁として日本の財政政策、金融政策をリードされてこられました方で、現在も開成学園理事長、東京大学教授、三井物産取締役など幅広くご活躍されており、現在の日本の知識人の最高峰の方を本シンポジュームにお招きすることができて、私どもとしても大変光栄であり、心から御礼申し上げます。

この場をお借りして、大和証券グループと提携先のItau銀行による協業アレンジにより武藤様のご来伯が実現されましたことや、いろいろフォロー下さった長谷川永遠子様、および上原信一郎様に深く感謝いたします。

好調な国内経済、深海油田の開発推進、2014年のワールドカップ、そして16年のオリンピック開催に向けた莫大な投資需要、および景気拡大、これらに伴うグローバル企業の進出が一層活発化して、競争激化が一段と予想されます中にありまして、各企業の皆様におかれましてはこのシンポジュームの各部会の発表、質疑応答を踏まえてですね、自社の経営戦略の立案、見直しをされる上でお役に立つことができれば幸いに存じます。

最後にこのシンポジューム開催の担当であります総務委員会、企画戦略委員会、業種部会、および事務局の皆さんのご尽力と、各員各位のご協力に対して心から御礼を申し上げ、あいさつとさせていただきます。ありがとうございました。

司会

中山会頭ありがとうございました。それでは早速ではございますが、武藤理事長に講演をお願いしたいと思います。質疑応答を含めまして約1時間を予定しております。それでは武藤様よろしくお願いいたします。 -

基調講演 & 質疑応答 武藤敏郎 大和総研理事長

司会

中山会頭ありがとうございました。それでは早速ではございますが、武藤理事長に講演をお願いしたいと思います。質疑応答を含めまして約1時間を予定しております。それでは武藤様よろしくお願いいたします。基調講演

武藤敏郎 大和総研理事長

ただいまご紹介に預かりました武藤でございます。中山会頭から過分なご紹介をいただいて大変恐縮に思っております。まず、日本商工会議所におきまして、このような機会を持てましたことに、大変光栄に思っております。心から感謝を申し上げます。実は、私はブラジルに初めて参りましたので、見るもの聞くもの新鮮なことばかりでございますけれども、何分にもまだ初めてでございますので、ブラジルに対する理解もですね、本当にどこまで正確なのかというのは私自身分かりませんけども、それはお許しいただくとして、私なりのお話をさせていただきたいと思います。

BRICsという言葉が、今から7、8年前でしょうか、まあゴールドマンサックスのレポートによってですね、これからの世界がこのBRICsによって主導されていくであろうということが言われてから、日本ではこのBRICsという言葉がとにかく、ちょっとした経済の本を見るとBRICs、BRICsということでございます。

で私も、何となくBRICsということで思ってまいりましたけれども、ブラジルに来てですね、ロシアは行ったことはないんですが、まあインド、中国はちょくちょく行きますけれども、BRICsとして4つをひとまとめにするのが本当に正しい理解なのかどうかというふうに思い始めました。

まあよく言われるように、RICsの方はですね、RICsの方はまあ大国意識の全面に出た独特な国家なんですね。その象徴が、核保有国ということであります。それぞれまあ、政治体制、中国はご承知のように共産党一党支配であり、ロシアは民主化されましたけれどもまだ共産主義時代の尻尾が残っているようなところがありますし、インドはまあ世界最大の民主主義国家と言われます。13億の民が普通選挙の投票権を持っていると。

しかしインドにあるカーストですね、身分制度、これはかなり特殊なものでございましてですね、今後これがどのように、本当の意味で民主化されていくのかという課題が残っておるわけであります。

で、ブラジルはですね、その点非常にソフィスティケイトされた民主主義が完全に根付いておりますし、まあ大国、もちろん大国でありますけれども、RICsが持っているような、覇権主義というんでしょうかね、そういうものはあまりないように思うんですね。加えてですね、まあロシアは資源国の一つでありますけれども、多様性を持った資源国という意味ではまあダントツであります。

まあ中国、インドは資源国とは言い難い。その資源という意味は、別に鉱物資源ということではなくて、まあ食糧生産能力、あるいは環境資源、多様な生物が住んでいるといったような様々な意味での広義の資源大国という意味で、まあブラジルは圧倒的に最先端を走っているのではないかというふうに思います。

こちらに来る前に、ブラジリアでですね、財務省の高官と中央銀行の副総裁と意見交換をしてまいりましたけども、財政政策と金融政策に関するですね、これらの方々のスタンスというのは私には非常に自然に耳に入ってくる、極めてグローバルなスタンダードに基づいた政策運営をされているように思いました。

ブラジルはインフレに悩んだ歴史がありますので、金融政策の基本はインフレーションターゲッティングということでですね、4.5%プラスマイナス2%の範囲内にインフレ率をまあ管理するということであります。

また後ほどお話しますけれども、最近ちょっとこのインフレ懸念というものが増えてきている中で、引き締め政策をとるわけですけれども、マーケットがオープンになっていればそれが色々なサイドエフェクトを持つということで、あらゆる政策は必ず副作用があるわけであります。

財政出動をしようとすればまあ財政赤字という問題に悩むといったようなことでですね、今主要国はほとんどその問題で苦労、日夜苦労をしていると。でそのような同じ問題意識をですね、ブラジルの政策当局者がもっておられるということに、ある意味ですね、納得したといいますか、そういう印象を強く持ちました。

そういう意味でブラジルというのはこれから大変重要な世界経済のプレーヤーになっていくであろうということをまあ確信した次第でございます。

で日本はですね、ブラジルとはもちろん100年の交流の歴史があるわけですけども、またそれが大変重要な両国の信頼関係としてですね、あるわけでありまして、このような信頼関係を持った国は日本から見てブラジルだけだと思います。まあアメリカと日本はずっとこの戦後、安全保障を中心にですね、仲良くやって来たわけでございますけれども、何か信頼感というレベルがちょっと違うような気がするんですね。

そういう意味でブラジルに対して日本はもっともっと色んな関係を深めていくことができるのではないか、まだその点課題はあるのかなというふうに、そういう印象をもちました。まず最初の印象を申し上げた上でですね、早速その、日本とブラジルの経済関係についてお話をさせていただきます。まず1ページ目をお願いしたいと思います。

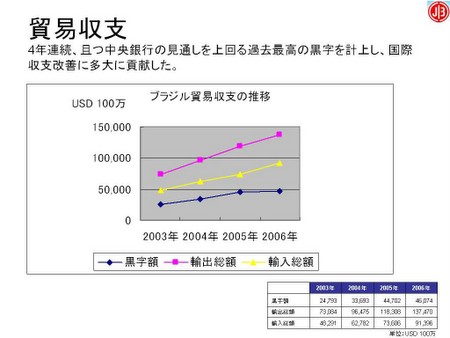

これが貿易関係でございます。まあこの10年ぐらいの間にですね、この輸出輸入が相当増えました。まあ2009年のリーマンショックによる悪影響は別としましてですね。それぞれ、日本からの輸入は2倍以上増加しておりますし、輸出はまあ3倍になっているということでございます。

ただこれは実額で順調に伸びておるんですけれども、ブラジルにとっての貿易の国別シェアを見ますとですね、実は日本からの輸出、まあ対日輸入ですね、ブラジルから見た輸入というのは実はシェアが減少しております。何故かといいますと、中国、韓国のシェアが上昇した分ですね、シェアダウンしているというまず現実があると思います。

次のページに参りまして今度は直接投資でございますが、直接投資は日本はですね、ブラジルの直接投資のうちの5%を占めておりまして、まあドイツ、フランス並みのレベルでございます。まあ一定のシェアを占めているというふうに見てよろしいかと思いますし、特にアジア諸国からはですね、断然日本の金額が大きいということでございます。

まあこれはブラジルの全体の直接投資の金額でございます。今や日本からこのブラジルに進出してきた企業、まあ300社を超えているようなそういう状況になっているというわけでございます。

今後の方向としてですね、これがさらに発展していくことはもう間違いないと思うわけでございますけれども、ポイントはですね、今まで日本はどちらかというとその資源大国ブラジルというイメージでまあ対応してきたわけでございますけれども、今日の日本の経済界ではブラジルが消費市場として巨大なものになっていること、グローバルな生産拠点として魅力のある国になっているというふうに理解が変わってきているというふうに思います。

ブラジルには深海油田でありますとか、飛行機産業でありますとか、バイオエネルギーとかですね、高度な技術というものをまあ誇っておる分野があります。ブラジルの持っている潜在的なその発展の可能性というのは、最初に申し上げたブラジルの基本的なインフラに加えてですね、そういう技術面でのシーズというものを十分持っているというふうに思っておりまして、日本とブラジルの関係を今後ますます発展させていかなければならないというふうに思うわけであります。まあこれは当然のことでありますけれども。

で、これからですね、ブラジルのこの高度成長に何らかの意味で参考になる、日本の成長、高度成長の歴史をですね、ちょっとご紹介してみたいと思います。

まず、これが1955年からの実質成長、および名目成長率の推移でございます。4つの時期に分けることができるというふうに思います。1970年代の中ごろまでは高度成長期でございました。名目成長率は20%あるいはそれを超えるようなそういうレベルに達しました。かなりの期間に亘ってですね、高度成長を続けていたわけでございます。

1945年、日本は第二次世界大戦の敗戦によってですね、ほとんど東京は焦土と化してしまったわけでございますけれども、それから23年後のこの1968年には、実は世界第2のGDPを達成したわけでございます。廃墟からの23年で日本の奇跡が起こったと、当時そのように言われました。

私が実は大蔵省に入りましたのが1966年なんですけれども、その頃のですね、この日本の勢いというのは、まさに今のブラジルのようなですね、そういう印象を持っていたわけでございます。

東京オリンピックが開かれましたのが1964年。1970年に大阪万博というのが開かれました。まあまもなくブラジルもオリンピックが開かれるわけでございますけれども、まあ万博もですね、何か手を上げるというようなお話があるようでございますけれども、今からちょうど40年ぐらい前でしょうか、に、日本はそういう経験をしたわけでございます。

その結果ですね、ちょっと次のページに行っていただきたいんですが、これがですね、日本のこれが失業率、これが日本の中間層の割合。1965年から70年ぐらいにかけては失業率が1%となりました。

1%の失業率というのはもうこれは奇跡的な数字でございまして、これより下がることはですね、摩擦的失業というのがありますから、まあ完全雇用が達成されていると、ゼロになることはまああり得ないわけでございますので、完全雇用が達成されているということだと思います。

ちょうとその時とほとんど同時期にですね、自分が中流の中の中に所属していると回答した人が6割に達しました。この中流の中の中という回答はですね、ちょっと妙に思われるかもしれませんけれども、まあ上流、中の上、中の中、中の下、下という5段階に分けた時のですね、真中なんですけれども、実はその、中の上とか中の下とかと答えた、まあ一口で言えば中間層ですね、これは90数%まで上った。この頃ですね、日本はアンケートをすると100人のうち90数人がですね、自分は中産階級に所属しているというふうにまあ答えたと言われておりまして、まあ1億総中産階級というような言葉がですね、流行りました。

前のちょっとまた8ページに戻っていただきまして、その後ですね、まあオイルショックを契機にですね、安定性長期ということで、成長率がレベルダウンいたしました。その後、プラザ合意が1985年なんですけども、円がドルに対して十分評価されていないということで、アメリカからの強い円切り上げ要請があってですね、その切り上げを行った結果輸出がスローダウンして、まあ内需拡大をしなければいけない、そのためには財政金融政策を緩和的刺激的にしなければいけないということで政策転換をした結果ですね、1985年から90年にかけてですね、いわゆるバブルが起こりました。

後ほどお話したいと思います。でバブルが崩壊したのが1990年。その後は急激に成長率が落ち込みまして、時々まあネガティブな成長と。リーマンショック後はちょっとこれは異例な姿でございますけれども、リーマンショック前のですね、このバブル崩壊後の姿、約15年間ですね、日本は極めて成長率が低い、まあほとんどデフレ的な状態ということになりまして、まあ失われた15年、まあ最近では、さらに失われておりますので、失われた20年といったような言葉がまあ流布されているわけでございます。

さて、これが概観でございますけれども、この高度成長の時期に話を戻しますと、この時はもう、もちろん所得もどんどん上がりましてですね、日本では1955年から65年までですね、約10年間のですね、所得倍増計画というのがありました。

所得を倍にするという、まあ池田隼人首相の所得倍増計画なんですけれども、これがですね、期間を待たずに達成するといったようなことが起こったわけであります。で、まあ良いことずくめのように申し上げましたけれども、実はこの高度成長にはですね、色々な落とし穴があったと、高度成長の負の側面をですね、申し上げる必要があるだろうというふうに思います。

ちょっとこの、次の、この表でございますけれども、このもう一つ次の表をお願いします。この表でございますけれども、これはですね、まず第一に、人口のですね、一次産業から三次産業への移動、まあ二次産業、三次産業への移動と言うべきかもしれませんけれども、それが起こったということでございます。

具体的には昭和25年、1950年には半分いた一次産業従事者、まあ農業・畜産業ですね、漁業、の人たちが、この1980年、30年ぐらいの間にですね、10%ちょっとまでシェアダウンしてきました。製造業はですね、まあ20%ぐらいから大体この30%を上回るレベルまで来ました。三次産業、サービス産業は30%から50%を超え、60%に近いレベルに増えてきたということでございます。

今日ではですね、第一次産業に所属する人は5%程度、サービス産業に所属する人は7割、製造業に所属する人が25%といったような状況になっております。ここでちょっと申し上げておきたいのはですね、実は第二次産業、製造業はもはや、40年前からですね、雇用者を吸収する産業ではなかったということでございます。

何故こんなことが起こったのかと言えば、このころから起こっている省エネ化、機械化投資によってですね、雇用をどうやって製造業は抑えるかということが課題となりましたので、雇用吸収力というのは当然のことながら無くなる。もう一つはですね、これは近年起こっていることなんですけれども、海外生産拠点というものを増やしてですね、国内生産拠点というものを海外に移してしまう、まあこれは日本では産業の空洞化ということですね。

空洞化とは中ががらんどうになってしまうという空洞化というような表現で言われたわけでございますけれども、これは当然雇用は海外で行うことになりますので、下がっていく原因になっているということでございます。

でこの結果ですね、何が起こったかというと、農村部の人口が激減いたしました。もちろん農村部の方が国土面積の過半を占めておりますので、大きな国土の中でですね、広い面積の人口過疎が起こった。で一方ですね、この製造業、第三次産業というのはどうしても都会でございますので、大都市を中心として過密化が起こったと。その結果、都市の下水が大変なことになる、教育設備が不足するといったようなことがまあ起こったわけでございます。

農村地域における高齢化というのは、農業の生産性が悪化するということを意味しますので、非効率な農業になっていると。農村に行くともう高齢者しか残っていないといったような状態、これが日本のTPP参加、今日においてですね、自由貿易に対して農村部から、この、わずかなシェアしかない人たちの反対意見が非常に強いということになっているわけでございます。

第二は、公害。今の問題はすなわち公害の発生に結びつきました。まあ都市近郊の生産工場においてですね、水質汚染、それから大気汚染といったような問題を生じました。

今日ではその、企業の公害問題というのは当然立地するときから課題になっておりますけれども、当時はですね、そういう認識はあまりありませんでしたので、工場立地の地域はですね、もう、スモッグっていう排出された窒素酸化物と硫黄酸化物ですね、これによって、まあ例えば呼吸器を病む人が増えるとか、そういう問題が出てきました。

工場廃水の中には水銀とかカドミウムとかいった有害物質があって、それで汚染された水産物を、海産物水産物をですね、食べた人たちがまた病気になるといったようなことが起こりました。で今日ではそういうことに対してはもう非常にセンシティブになっておりますので、さすがに日本でもですね、そんなことは起こっておりません。

製造業には非常に厳重な、厳格な公害防止技術を要請されておりますし、公害防止技術も非常に発達いたしました。でその結果ですね、ちょっと次のページに行きまして、これはですね、一次エネルギー消費原単位というものでございまして、どういうものかというと、一定量のGDPを生産するために原油をどのぐらい使うかという計算をしてですね、それを指数化したものがこういうものでございます。

日本はですね、元々アメリカと比べると原油消費量の少ない国でございましたけれども、今では大幅に削減してまいりました。アメリカはエネルギー多消費型社会でございますので高いわけでございますが、それでもまあ努力をしてきて今ではまあ半分以下になっているわけでございます。

でブラジルにつきましてはですね、ちょっと意外な数字と思われるかもしれませんけれども、上昇してきていて、エネルギー消費量はですね、GDP生産のために増えてきているわけでございますが、まあこれは高度成長期にはやむを得ない状況であります。

日本もかつてこれがだんだん増えてきて、それを省エネ技術によってここまで下げてきたということでございます。ただ、おそらくブラジルもですね、今後長い目で見れば、どうやったらその省エネになっていくのかということが重要な課題になるだろうというふうに思います。

さて、また前のバブルの話にまで戻っていきたいと思いますけれども、まあバブル期の前にですね、安定性長期があったということを申し上げました。その頃は何が起こったかというと、人口の高齢化が少しずつ始まりまして、それに対してコストを払わなきゃならなかったというのがまあ安定成長に至ったひとつの理由でありますが、もちろんオイルショックによって、先程の省エネ技術というものを開発するために様々な努力をしたというのも安定成長に向かっていったわけでございます。

で今度はバブルでございますが、この次のページでですね、バブルのお話に話を進めたいと思います。これがですね、バブルになった85年、プラザ合意の年に、この、90年、89年、これは株価は89年の12月がピークなんですけれども、地価は90年の3月末がピーク、3ヶ月違いでありますので、大体この頃を100と致しまして指数化いたしますとですね、85年には20ちょっとでしかなかったと。

90年にバブルが崩壊するとですね、90年代の後半にはここまで下がってきたということでございます。大体ざっと4倍以上に、わずかの期間にですね、5年間に4倍、資産価格が4倍になって、地価と株が4倍になって、崩壊とともに急落してですね、元に戻ったと。

未だにこの趨勢はですね、まあ若干の上下増はありますけれども、今日のレベルはですね、このレベルとほとんど変わっていないということでございます。でその間ですね、一体政策はどうだったのかというとですね、これは消費者物価なんですけども、このバブルの期間ですね、消費者物価は極めて安定的でありました。

インフレというものは消費者物価の上昇だというふうに定義するとですね、インフレはなかったというふうに我々は思っていたわけでございます。政策当局にいる人たちはですね。ところが、資産価格の上昇はインフレと同じ意味合いを持つんだということにですね、気がついたのはこの崩壊した後なんですね。

で、アメリカもですね、2007年ぐらいにその、住宅バブルが崩壊したわけでございますけれども、その住宅バブルの上昇と崩壊の過程はもうこれとそっくり同じ図式を描いているわけであります。我々はこの期間、日本の新聞にですね、バブルという言葉はほとんど見当たりません。むしろ、順調に成長する経済という日本の経済に対する期待感ばかりが出ていたわけでございます。

で、この頃のですね、新聞、雑誌を紐解くと、バブルという言葉の洪水状態になるんですね。要するに、人々はバブルの最中にバブルと気づかない。同じことがアメリカの住宅バブルで起こりました。2004、5年の頃、私が日銀にいた時にFEDの高官と、グリーンスパンさんとか副総裁と話をすると、私は日本の経験ではですね、年率20%上がる住宅価格というのはもうバブルに違いないということを申し上げると、それは全くの誤解だと。

日本は必要のない土地をですね、将来の値上がり期待で買いあさっていたじゃないかと。アメリカの住宅はですね、全部電気がついていると、要するに実需があるんだということですね、実需があって値段が上がるというのはこれは健全な経済であるということでした。

しかしそれから3年後に大暴落と。その結果、あのインベストメントバンクですね、ゴールドマンサックスから始まってですね、メリルリンチ、リーマンブラザーズまで、まあ5つあったわけでございますけども、今はゴールドマンサックスは再起いたしましたが、リーマンショック後は全部名前が変わってしまいました。

リーマンブラザーズはまあ、倒産ですね。メリルリンチはバンク・オブ・アメリカに買われてしまったといったようなことでですね、もう、あれほどアメリカのインベストメントバンクに続けと、世界中がですね、思っていたその姿が、誰も今はインベストメントバンクに続けなんて言う人はいなくなりました。

ビジネスモデルそのものが消えてしまったというような状況でございます。日本はこの期間にですね、ちょうどこの97年から98年にかけてですね、マネーセンターバンクというまあ非常に大きな、預金規模で20兆から30兆近いですね、金融機関が潰れました。

この時は大変なことが起こったわけでございますけれども、その後ですね、2000年に入ってからその償却をずーっと続けたわけでございますけども、トータルでですね、100兆円の不良資産をまあ償却したというふうに、まあ大雑把にいって理解されております。

100兆円の不良資産というと、GDPの20%、今500兆円弱でございますね、20%以上のですね、資産が消えてなくなってしまったということでございます。その結果ですね、またもう一つ申し上げておかなければならないのはですね、物価は極めて安定していたんですが、マネーサプライ、まあ資金量ですね、市場に出ている資金量は歴史的に極めて高い水準だったんです。

だからこれを見ると、市場に余剰の金が山ほど余っているから、資産へこの余剰資金が向かってですね、資産価格が上昇し、株価が上昇したというふうに思われますので、これをもっともっと注意深く見ておれば気がついたんじゃないかというふうに思います。

さすがにですね、この辺りから消費者物価も上がり始め、まあ日本のこんなに高い価格レベルがいつまで維持できるのかというようなことからですね、中央銀行は史上最低の2.5%という金利からですね、6%に、わずかの間に何度も何度も切り上げました。これがバブルの崩壊の引き金を引いたと言われております。

その後ですね、この経済の停滞とともに、中央銀行は、いまやゼロ、金利ゼロというのは、お金にはコストがないということを意味しますので、こんな馬鹿なことはちょっと考えられないですね。お金を借りてタダっていうような、まあ実際は0.1%ぐらいはついているんですけど、異常なマーケットに、マネーマーケットになったということでございます。 さて、こういうことで日本のデフレということになったわけでございますけれども、次のページにちょっと行っていただきたいと思います。

これは日本のデフレを端的に示すCPIの、1990年以降のデータでございます。これが1998年ごろにマイナスになりまして、まあ一時プラスになりましたがまた、この期間全体はですね、マイナス基調にあった。これは例の、原油価格の急上昇ですね、2008年に起こった100ドル超え、バレルあたり100ドルを超えたその影響でございまして、エネルギーを除けばゼロ以下でございましたので、実質的にはですね、日本の消費者物価は10年以上に亘ってですね、マイナス領域にあるということでございます。

まあ主要国はですね、皆この90年以降一斉に下がっては来ましたけれども、どこの国もですね、まあ2%程度を維持している。米国が今ちょっとデフレではないかと言われ始めたのは、米国がちょっと大幅に下がっていることでありますけれどもですね、しかし、まあ日本以外の国はですね、この間2%前後のレベルにあったのにもかかわらず、日本だけがですね、デフレ的な状況にあったというのは、これはまあ色々理由があるんですけれども、まあ日本の特殊な状況だったと思います。

さて、このことはですね、まことに日本経済を見る上でですね、まあ将来悲観的な状況を強調しているように見られるわけでございますけれども、ちょっと次のページに進みましてですね、これが今後の予測でございます。

大和総研、私どもが作った予測なんでございますけども、実はこの予測を作ったのはもう去年、12月に作ったわけですが、おとといですか、これは10年度じゃなくて10暦年のですね、12月までの成長率、1年間の成長率が発表されましたが、これが3.9になりました。予想以上に良かったということでございます。で、11年度はまあ1%程度の成長にいくであろうというふうに見ております。

全体が上振れしているとすればもうちょっと良いかもしれませんけども、しかしまあ1%台の前半にあるであろうというふうに思います。物価はですね、だんだんだんだんマイナスの幅を縮小していって、11年度にはまあほぼゼロに近づくというふうに思いますので、12年度にはですね、デフレを脱却する可能性が高い。

まあ結局、このマイナス成長が続いた結果起こっている需給ギャップというものを、プラス成長になって少しずつ埋めていってですね、やがて需給バランスがとれれば物価はゼロないしプラス領域に戻るであろうというふうにまあ見ているわけでございます。ただ仔細に言いますとですね、2010年12月期、2010年の第4四半期のGDP成長率は前期比の年率ベースでマイナス1.1ということで、マイナスになってしまいました。

何でこれがマイナスになってしまったのかというふうに思われるかもしれませんけれども、足元ですね、日本はちょっと踊り場状態にあります。昨年の夏は極めて猛暑でありまして、猛暑による消費の増というのがありましたし、自動車を購入する人に対する補助金というその、財政政策上の消費刺激策がですね、9月に取りやめられたんですね。

まあそういうことがあって、10月以降落ち込んだと。まあ自動車は非常に大きな影響をもちますので、それがマイナスになったんですけども、おそらくですね、1月から始まる1-3月期とかその後はですね、少しずつプラスに戻っていって年度全体としてはこういう姿になっていくだろうというふうに見ているわけでございます。

まあブラジルのような成長から見れば、このような成長率はですね、ちょっと満足できないというふうに思われる方もいるかもしれませんけれども、しかし日本の成熟した経済が年率1%ないしは2%ぐらいで成長していくということはむしろ、まあ定常状態による安定的な成長という意味でですね、ポジティブに考えてよろしいのではないかというふうにまあ思います。

で、次のページにまいりましてですね、先程ちょっと申し上げましたこの海外生産比率の上昇、この2%ちょっとの、企業全体でですね、昔はわずかしか海外生産しておりませんでしたけども、今はですね、この調子で行くと20%ぐらいは海外で生産するように日本企業はなっていくのではないかというふうに思われているわけでございます。

こういうことで、この海外生産という場合には大体アジアなんですね、日本の場合には。で、アジアに生産拠点を移すということはですね、日本の失業率は上昇していかざるを得ない。先程1%からずっと、失業率が上がってですね、5%程度に今なっております。

失業率が5%ぐらいのまま高止まりした状態が続くということはですね、失業している者と就業している者の格差が拡大していくということを意味しますので、やや、中流が90数%と申し上げましたけども、中流層が少し縮小しているような傾向にあるように思います。ブラジルはまあ中流層がだんだん増えてですね、5割を超えたというようなことを伺っておりますけれどもですね、成熟した経済においてはその、どんどん中間層が増え続けるというのは限界があるということでございます。

さて、以上日本の過去の歴史をですね、申し上げてまいりましたけれども、ここでまあいくつか参考になるとすればですね、高度成長が持っているプラスの側面とですね、ポジティブな側面とネガティブな側面があるということをひとつ、まあ頭に置かなければいけないということとですね、あまりの高度成長、あまり景気刺激的な状態が続くとバブルが起こってですね、バブルというのは中々コントロールが難しい。いったんバブルになるとですね、その後の処理が大変だということであります。まあ90年にバブルが崩壊してから今日に至るまで、日本はデフレ的な状況にあるということですね。

で、アメリカがですね、2008年にリーマンショックによってまあ本当の意味でバブルが崩壊したわけでございますけれども、最近ですね、アメリカ経済が少しずつ順調に回復しているんじゃないかというようなことが言われておりまして、昨年のクリスマス商戦がまあ順調であったとかですね、アメリカの消費というのはまあGDPの7割を占めておりますので、それが堅調といったようなことが伝えられておりますが、どう見てもですね、そう簡単にバブル崩壊後のバランスシート調整が進むとは私には思えません。

日本だけが10年20年かかってですね、アメリカは2008年からもう2年ぐらいでですね、その局面を脱出できたかというと、多分まだまだ時間がかかるだろうと。ですからアメリカは、かつて日本もですね、バブル崩壊後全部成長率がダウンしたかというとそうでもないんですね。

上昇局面もあったし、下降局面も2度ばかりありました。経済の循環的な変動というのはですね、全体の低迷の中でもあるということでございますので、私はアメリカはまだしばらくですね、大局的に見ると低迷した状態が続くのではないかというふうにまあ思っております。さて、以上日本の過去の歴史を申し上げましたが、これからですね、日本の抱えている課題について触れてみたいと思います。次のページお願いします。

これは人口の推移でございますが、日本はですね、総人口1億2700万人を2004年ぐらいに達成いたしまして、その後減少過程にすでに入っております。このまま行くとですね、2055年ごろには9000万人を切ると。元々50年前には日本の人口は9000万人を切っておりましたので、この1世紀の間にですね、9000万人弱から1億3000万人ぐらいまで増えて、その後また元に戻ると。同様に就業人口もまあこういう形を描いているわけでございますが、ただその元に戻るといってもですね、中身を見ると様変わりでございまして、1950年ごろのですね、老年人口、65歳以上人口比率は5%以下でございましたが、2050年にはですね、40%を上回るようなそういう老年人口割合にまあなってしまう。

年少人口というのは0歳から15歳まででございますけれども、これはですね、8%ぐらいに縮小して、倍ぐらいあったものが半分になってしまうということでございます。さて、この老年人口と就学以下の年齢、すなわち生産に参加しない人口と、生産に従事する人口がほぼ1対1という姿になってしまうと、2050年ごろにはですね、1人の人がですね、若者と老人を面倒見ると、そういう社会になってしまうということでございまして、これがどういうことを意味するのかというのはもう明白でございます。

一つはですね、この4割を占める高齢者にある程度の幸せな社会でなければならない。だからこの人たちにどのような居心地の良い社会を作るかということが大事なことであって、それは医療とか年金とかいう社会保障をある程度確保する必要があるということでございます。

でもう一つはですね、やっぱりこのまま若者が減っていくというですね、今2人の夫婦が産む子供の数が1.3人前後なんですね、平均しますと、やっぱり2人の夫婦が2人を産んでもらわないとですね、人口は維持できません。

まあ笑い話ですけど、このままですね、ずーっと減っていくと最後には、800年後には日本の人口はゼロになってしまうという計算をした人がいるんですけど、これはまあ意味はありませんけども、そういう状態からですね、何とかこれは脱却する必要がありますので、出生率を引き上げるという政策がどうしても必要でございます。

最後にですね、これだけの就業人口の減をですね、補うために、外国人労働力を受け入れざるを得ないだろうというふうに思います。そうなった時にはですね、日本の社会はまだ極めて、海外からの労働力受け入れに対してですね、慎重でございますので、ゼロではありませんけど慎重でございますので、その辺りについてもう一回考え直す必要があるだろうということでございます。

ブラジルについて、次のページでブラジルについてちょっとついでに申し上げますとですね、ブラジルはどんどんどんどん人口はいま上昇過程にありまして、2050年ぐらいになると、40年から50年ぐらいになるとまあフラットになると。これ以上増えない。

就業者もちょっと減少気味になる。それはすなわち、まあ高齢化が進むと。でこれがブラジル、ブルーの線がブラジルなんですけども、これで見るとですね、どんなことが言えるかといいますと、2010年、この段階でですね、日本の65歳以上人口比率が22、3%のレベルにあると。それにですね、40年後ぐらいに到達すると。現在の日本の高齢化の社会にブラジルは40年後に到達するということを意味するわけであります。その、現在の高齢化の社会を日本は何年かかったかというとですね、大体この、70年ごろの数字を見るとですね、ブラジルの現在の姿とほぼ同じなんですね。6%か7%ぐらいでしょうか。そこからですね、22、3%、すなわち約15%上がるのに40年かかったんですね。だから日本の過去40年の姿をブラジルは追うことになるだろうと。

しかしまあ、日本はですね、2050年になるとさらに15%、40年の間に増えますのでね、日本の方がもっとひどいことになるわけでございますけれども、ブラジルにもそういう問題はあると。これから社会保障問題とかそういうことが、すぐには出てこないかもしれませんけれども、長期的にはあるということは頭に置く必要があるだろうというふうに思います。

第2の長期的課題はですね、次のページに参りまして、財政赤字問題でございます。日本の財政赤字は、単年度の財政赤字はですね、10%を超えておりまして、実は主要国は皆いま超えてしまっております。超えた理由はですね、オバマさんは自分のところで起こったリーマンショック後の経済停滞を財政出動によって回復させようとしたこと。

イギリスも同様ですね。ロンドンの金融市場は崩壊しましたので、同様でございます。ただ、政府債務残高、ストックの債務はですね、日本はこれがダントツに高い上にですね、ますます増えていって250%になってしまうと、まあ2015年には250%になってしまうというのがIMFの推計でございます。

アメリカも増えてはいきますけれども、あるいはイギリスも増えてはいきますけれども、しかし日本の250%はダントツの状態であります。このようなことが長続きするものかどうかということについては、誰も長続きしないんじゃないかという懸念をもっているわけでありますけども、次のページに参りましてですね、今政府、地方で発行している国債残高というのは900兆を超えておりまして、まもなく、これ2009年なんですけれど、2010年にはですね、もう1000兆に近くなるのはほぼ間違いない。

ただですね、家計の金融資産が1442兆ありますので、そのうちの大半のものが、かなりの部分がですね、国債保有に回っている。まあ日本の国債保有者構造を見ると、銀行、保険といったようなところが非常に大きな部分を占めておりますので、この金融資産が預けられた結果、この金融機関が大量に持っていると。

海外が持っている日本国債のシェアというのは5%程度に過ぎません。95%は国内消化されていると。アメリカの国債の海外保有割合は約5割でございますので、日本のこの海外保有割合がいかに低いかということが良く分かると思います。そういうことでございますので、そう簡単にですね、日本の国債金利が暴騰する、国債価格が暴落するといった可能性は、近未来にはないかもしれません。

しかし、つい最近ですね、ある格付け会社がですね、日本の国債の格付けをAAフラットからAAマイナスに引き下げました。1月の末でございますけれども。まあ、海外からはですね、日本の国債がひょっとすると値崩れするかもしれないという、まあサインを出したというふうに考えられますので、あまりこれを大げさに、もうまもなく日本は大変なことになると言うつもりは全くありませんし、また事実そんなことにはならないと思いますけれども、まあ国債といえどもマーケットの監視下にあるということは頭に置いておかなければならないということでございます。

まあ日本の課題としてですね、2つを申し上げました。次はまあ、世界経済の課題ともいうべき問題を申し上げたいと思います。これはですね、先進国と新興国のGDP、世界のGDPにおけますシェアを示したものでございます。

まあ、わずか10年前にはですね、8対2ということでありましたが、今は6対4ということに、今はというかこれは2015年の予測なんですけども、2010年で見ると大体まあ3対7ですね、さらに5年経つと4対6になっていくと。明らかにですね、この新興国のシェアが増加しているわけでございます。当然この中にはブラジルも大きく貢献しているということでございます。

さて、次のこのページでございますけども、こういうですね、エマージング諸国の台頭というものは日本経済に非常に大きな影響を与えているということを示す図表でございまして、かつて、30年前はですね、日本の貿易相手国は2割が米国でありました。中国関係は約5%でありましたが、今日ではですね、20数%が中国であり、米国は極めて縮小してきてしまっているということでございます。

まあ残念ながらブラジルと日本のこの関係はですね、貿易相手国という意味では、日本はまだアジアに向かってですね、取引を拡大しているということでございまして、私はもっとブラジルと日本の関係が大きくなる、今後なるのではないかというふうに期待しますけれども、現状ではこういう実態でございます。

この世界の構造変化の中で、貿易構造が変わるということはですね、実はある意味世界秩序が変わるということを意味するわけでございます。まあ何を申し上げるかというと、世界経済のですね、主要なルール作りを、今まではG7で行ってきたわけでございますけれども、今後はG20ということにまあなるであろうということなんですね。

新興国も参加した上でルール作りをしていかないとですね、世界は丸く収まらないという状態が出てくるであろうというふうに思います。明らかにですね、このBRICs、特にブラジルがですね、そういう中でどういう役割を演じていくかというのはまあ大変重要な課題であろうかというふうに思います。

さて次はですね、次のページちょっとお願いしたいんですが、世界のですね、この、リーマンショック後の不況というものが何をもたらしたかというとですね、一つはですね、元々放漫財政であったギリシャ以下のですね、PIIGS諸国の財政のサステナビリティというものが非常に困難になったということでございます。

ご承知のとおりですね、ギリシャは昨年の5月に事実上破綻いたしました。IMFとユーロ諸国が3年間に1100億ユーロ、10数兆円のですね、資金をギリシャに融通するということをまあ決定して、ギリシャの国債がデフォルトはしませんよということをまあ保証したわけでございます。その結果ですね、ギリシャの国債金利は正常化の方向に向かいました。

この資料は国債利回りの対独スプレッドということで、ドイツの国債金利というのはまあ3%ぐらいで安定しておりますので、それを引いた、ドイツと比較した場合のPIIGS諸国の利回りはどのぐらいドイツからかけ離れているかという表でございます。一時はですね、ギリシャの国債は10数パーセントの金利になったんですね、ドイツ金利を差引いて10%近くなったわけですから、一旦は沈静化したかに見えたんですが、その後ですね、また高止まった状態にあるんですね。ですから、ギリシャに1100億ユーロ融通して、当面は凌いだけども、3年経ったらギリシャは返せるのだろうかということに対して、マーケットは危惧しているという姿を示しているわけでございます。

昨年の11月にアイルランドがギリシャと同様にですね、財政的に行き詰まりました。アイルランドに向かっても、同じ措置がとられてですね、急騰したのが、一応それ以上は増えない、上昇しない状態になりましたけども高止まっております。

次はポルトガル。でポルトガルはですね、まだ破綻、事実上の破綻ということは免れておりますけれども、マーケットはですね、PIIGS諸国の中の3番目のポルトガルを注目し始めているということでございます。まあスペイン、イタリアがですね、その次のPIIGS諸国でございますけれども、まあ今のところですね、スペイン、イタリアについてはまあまあ安定した状態にあると。

万が一ですね、この、ギリシャやこの辺りの国々に本当にデフォルトが起こると何が起こるかといいますとですね、これらの国々の国債を持っているのはドイツとフランスの金融機関なんですね。したがってここが破綻するということはドイツとフランスの金融機関が不良債権をもつということになりまして、それが日本と同じようにですね、金融機関が潰れる可能性がまああるのではないかということが心配されているんですね。

したがって、欧州発金融危機といったようなリスクをですね、今マーケットは少し頭の中に入れ始めた、入れ始めていると。私はこの、ここの国々が破綻するということは実はないと思ってはおります。何故ないかというとですね、破綻するとユーロが行き詰まるんですね。これは全てユーロ加盟国でございます。

ユーロという単一通貨を実現したですね、16カ国の一員なんですね。でドイツとフランスはですね、ギリシャ、アイルランド、ポルトガルに対してですね、ちゃんと自分で再生しろと、財政健全化を図れと、そんな助けてくれといっても助けないよということをメルケルさんもサルコジさんも主張しておりますけども、それはドイツ国民向け、フランス国民向けのまあ政治的な発言としては非常に意味があるんですけれども、本当に助けないとですね、ドイツ、フランスがおかしくなってしまうんですね。

ユーロがおかしくなりますので。だから、もう一心同体になったですね、ユーロ16カ国は必ずこれらの国々をですね、支援せざるを得ないだろうというふうに思いますので、ここから破綻するという可能性はそんなに高くないと私は思っております。

さて、ちょっと先を急ぎましてですね、先程その、このPIIGS諸国の問題のそもそもの原因でありますリーマンショック、それは実はアメリカで起こったことであり、そのアメリカ経済の変調はですね、ヨーロッパにまあ飛び火し、日本にも飛び火してきたわけでございます。

金融機関の不良債権は、ブラジルも日本もですね、彼等のもっておりますサブプライムローン由来のですね、金融派生商品、デリバティブズをほとんど保有しておりませんでしたので、それによって怪我はほとんど無かったと。ブラジルも日本も同じでございます。

しかし、景気が悪くなったことによる輸出、あるいは株価の下落を通ずる影響によってですね、大変な被害をこうむっているわけでございますが、そのアメリカもイギリスもですね、不況から立ち上がるために財政出動と、極めて金融緩和を、まあ前例のない金融緩和を実行いたしました。

でその結果起こっているのがですね、日米金利差の縮小。アメリカの金利が下がってきておりますので、日本の金利はもうほとんどゼロですからこれ以上下がり得ない。アメリカの金利が下がってくると金利差は縮小するという形でですね、その金利差の縮小が円高を招いたということでございます。

05年から比較すると26%、まあここから比較するとですね、この辺りから比較するとですね、26%アプリシエイトしたと。レアルにいたっては61%切り上がってしまったということでございます。日本はそれに向けてですね、日米金利差を何とか縮小しなきゃいけないというイメージでですね、アメリカと同じように金融緩和をせざるを得なくなりました。

金融緩和ができたのはデフレ状態だからなんですね。で、ブラジルはですね、インフレ懸念が強いわけですので、外から入ってくる余剰資金に歯止めをかけなければいけません。それを理由にですね、様々なことをやっているわけでございますけども、しかし入ってきた結果インフレが起こるのを懸念すると金利を上げざるを得ないんですね。

金利が上がればその利差を求めてより資金が流入してくるというジレンマにまあ陥っているという、非常に難しい状態にあるわけなんですね。この議論に対して、ブラジル中央銀行の方々はですね、実にきっちりと対応されているといいますが、問題意識をもっておられるということを、最初にまあ私は申し上げたわけでございます。

さらにですね、次のページにまいりまして、これはコモディティ価格の状況でございますけれども、農産物のですね、価格が最近急騰しております。原油や銅の価格も急騰しておると。まあ原油はこの2008年に起こった急騰から見ますとですね、まだそこには至っておりませんけども、他のものはですね、例えば銅はかつての2008年をもう超えてしまっているといったような状態になっているわけでございます。

で、これらのものを輸入する、あるいはこれらのものを輸入して製品を作るのは先進国でありますので、まあ先進国にとってはこれをどのように対応していくかということは問題なわけでございますけれども、今起こっておりますのは、先進国ではデフレという状況でございます。

日本がデフレということは申し上げました。アメリカもですね、実はこの、さっきちょっと数字をご覧に入れましたけども、消費者物価が急落しているんですね。それで2%ぐらいがアメリカにとって望ましいインフレターゲットだというふうに思っているわけでございますけれども、それがまあ0.5%ぐらいまで下がってきてしまいましたので、バーナンキFRB議長はデフレ対策としてですね、日本のようにマイナスになる前に徹底した金融緩和によってですね、プラス領域にもっていかなきゃいけないと。

一旦ゼロ以下になった経済をですね、プラスにもっていくのは如何に困難なのかということは、バーナンキさんは日本を見て学んでいるわけなんですね。そこで早めの大幅金融緩和をやりました。これが、新興国にまあ資金の流入の原因になっているわけなんですね。

で、しかし、じゃあアメリカはとんでもない間違った政策をやっているのかというと、アメリカ経済が立ち直らないことには世界経済は立ち直らないという意味でですね、やはりアメリカの財政刺激、金融緩和は私は正しい選択だと思うんですね。あらゆる政策に副作用があると申し上げましたけども、その副作用によって影響を受ける円高、為替レートの変化とか、新興国のインフレ、これにどうやって対応するかということが今の世界の問題でございます。

先進国ではデフレ、新興国ではインフレ、この2極化がですね、今世界で起こっているわけでございます。したがって先進国ではデフレ対策として緩和的な政策をとると。その結果、財政赤字は拡大し、金利は低下し、余剰資金が世界にあふれると。新興国はインフレでございますので、今言ったようなことがですね、さらにそのインフレを加速させる恐れがあるということから、じゃあどうしたらいいかということで、今様々なネゴが行われているわけでございます。まあ日本はデフレ、ブラジルはインフレ懸念といったようなですね、そういう組み合わせにまあなってしまっているわけでございます。

以上がまあ、世界を取り巻く現状なんでございますけれども、こういう中で日本とブラジルがどのようなものに、どのような関係を築いていったらいいのかということになればですね、日本の持っている技術水準、日本の技術というのはまだ非常に評価が高いですね。

中国の方々が電気製品を日本に来て買っていくんですね。何で同じようなものを日本へ来て買うんだと聞くとですね、品質がいいからと、こう答えるんですね。中国の女性は日本の化粧品を東京で買いあさっていくんですね。何でかっていうと、日本の化粧品は安心して使えるからだと。要するに安心とか安全とか品質ということに対して日本のブランドはですね、まあ多分ドイツと日本のブランドはですね、世界に一番通用するものと。

で、その日本の技術とですね、ブラジルの持っている多様な資源および労働力というものが結び合うことによってですね、先進国で起こっているデフレと新興国で起こっているインフレというものを、私は、かなり大きくですね、影響を及ぼすことができるのではないかと。

まあ細かく言えば、どの国の輸出がどうなって、どの国が増えるけどどの国が減るとかですね、ミクロで言えば様々な競争があります。まあそれは、私の立場から一つ一つの企業戦略、国の戦略をですね、あまり論ずるのは適切でないというふうに思うんですけれども、どうやったらですね、世界経済に貢献できるのかという視点から見たら、ブラジルと日本がですね、それぞれの補完的な関係をですね、生かしあっていくということによってですね、多分、まあ資源、環境、様々な問題を抱えている世界経済に貢献できるのではないかというふうに思っているわけでございます。以上、大変時間を超過いたしましたけれども、私の申し上げたいことを申し上げまして、これで終らせていただきます。ご静聴どうもありがとうございました。

司会

アカデミックで体系的なお話、どうもありがとうございました。またブラジル、そしてブラジルとの関係におきましてもですね、言及いただきありがとうございました。えっと、ご質問は、ないと思いますので、次に参りたいと思います。それではこれから部会の発表、あ、それからですね、武藤様は本日別件のご用事がありですね、3時ごろにご退席されますことをあらかじめご報告を申し上げます。それではこれから部会の発表に移ります。トップバッターは金融部会でございます。小西部会長、よろしくお願いいたします。

-

金融部会 小西輝久部会長

ご紹介いただきましてありがとうございます。小西でございます。本日一番バッターということで、かつ、私このシンポジウムに出席させていただきますのは初めて、不慣れな点からいろいろご迷惑をおかけする点があろうと思いますがどうぞよろしくお願いいたします。

まず最初に本日の内容につきましてですけども、先日打ち合わせがありまして、いわゆるマクロ経済に関わる総括、この部分につきましては今年から金融部会の中でご説明させていただくようにということで指示をいただいております。

従いまして本日、従来から金融部会でご報告させていただいております、いわゆる金融および保険に関わるテーマに加えまして、経済動向、GDPですとか、経常収支ですとか、といったマクロ経済に関わる部分につきましても金融部会の方から概観させていただこうと思っております。よろしくお願いいたします。それではページをお願いいたします。

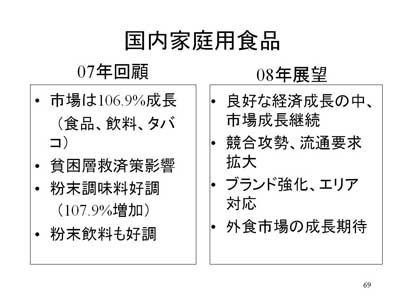

それではまず最初に2010年を振り返りまして、ブラジルのマクロ経済について簡単に振り返らせていただきたいと思います。昨年は実にブラジル経済にとりましてその強さを見事に証明した、歴史上という観点からも画期的な年であったというふうに思っております。

すなわち、2008年、世界金融危機と申しましょうか、リーマンショックと申しましょうか、からご存知の通り早く立ち直ったわけではありますけども、それだけではなく、非常に力強い個人消費、それからこの消費に支えられた設備投資、これがさらに巡りめぐって雇用の創造、それから個人所得の増加といった好影響を与えまして、さらに好循環としてこれがクレジットの拡大、でこれがまたさらに個人消費の拡大ということ極めて好循環を生み出した画期的な年だったと思います。

この結果としまして、GDP、これは速報値ですけども、7.6%の成長というふうに言われております。失業率も史上最低を更新しまして、昨年12月には5%台ということで、雇用環境も磐石という状態になった素晴らしい1年だったというふうに考えております。

で一方、この下の半分に移りますが、将来への問題点、課題も浮き彫りになってきたということが言えると思います。先ほどの武藤様のご講演、それから先週のカマラの定例昼食会での鈴木孝憲様のご講演とちょっとかぶる部分ではありますけども、まずやはり高金利、でこれを誘因とするレアル高、でこれが一方、国内景気が良いものですから輸入が増加する、一方で輸出企業は競争力を失う、貿易収支それから経常収支が悪化する、この赤字部分を海外からの資金流入でまかなう。こういった状況が明らかになってまいりました。

これに加えまして、中央政府の政策面ですけども、いわゆるボルサ・ファミリアの政策に加えまして、公務員の増員、それから公務員給与の引き上げといったいわゆる大きい政府の政策を志向する向きが強くなりまして、財政収支も悪化しております。ブラジル政府としましてはこういった状況の中で、不足感が現在強くなっておりますインフラへの投資を何とかして資金捻出していかなければならないという非常に舵取りの難しい状況にあるということが言えると思います。次のページお願いします。

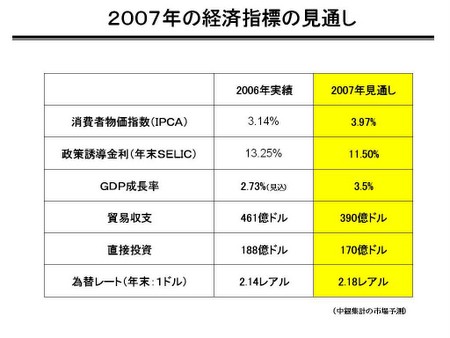

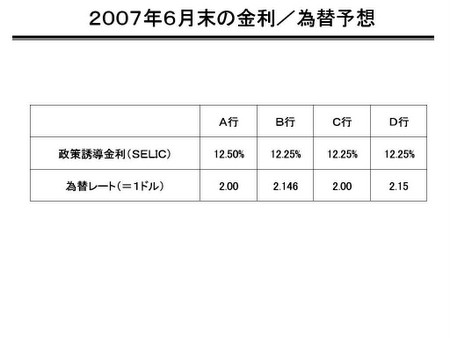

次に金利および為替などの、いわゆるマーケット動向について簡単に触れさせていただきます。まず最初にインフレならびに金利動向でございます。特に表の中段、SelicそれからIPCAのところをご参照いただければと思います。

ご存知のとおりですが、昨年後半インフレ圧力が非常に明確になってまいりました。他方為替市場ではレアル高のトレンドが続く中、中銀としましては昨年7月以降は金利の引き上げを見送って参りました。今年1月になってようやく50bpの引き上げを行ったというのはご存知の通りでございます。

この点をどう見るかという点なんですけども、一つの見方と致しましては、中銀の重要な使命でありますインフレファイターと言う意味ではややタイミングが遅かったのではないかという指摘を受けかねないタイミングだったかと思います。また本来自国通貨が強くなるという状況の中では輸入価格が下がりまして、これがインフレの沈静化につながるべきところでございます。

しかしながら皆様、サンパウロ、ブラジルにお暮らしの中で、日々の生活の中でおそらくご実感いただけるかと思いますけども、輸入品のものが下がっているとは感じられません。こうした中でインフレ懸念が今後も続く、ないしはさらに強くなるという懸念、これがさらなる金利の引き上げにつながるというシナリオは否定しえないところかと思います。

中段右端、マーケット予測のところをご参照いただければと思います。マーケットの予測では本年2011年末時点でSelic12.5%というふうに見こんでおりますが、他方でご存知の通り、ジルマ政権としては金利水準の引き下げと言うことを標榜しているわけではありますが、インフレ圧力との兼ね合いの中ではさらに金利を引き上げていくということも必要になるかと思われます。次のページお願いします。

マーケット動向続きまして、次に為替動向でございます。2010年、すいませんちょっと見にくいグラフなんですが、2010年の年初1月から3月にかけましては、先ほどもご講演の中にありましたPIIGS、特にギリシャ債務危機、ここに問題を発しまして、いわゆるソブリンリスク問題、これからですね、レアルは一時1.9レベルまで弱含みの局面もございました。

しかしながらトレンドとしましてはその後じりじりとレアル高に向かいまして、足元大体1.66から1.68程度の狭いレンジで推移してございます。この強含みの背景ですが、やはりその現物のキャッシュ市場におきまして直接投資または間接投資としての資金流入が続いているということが主な原因として挙げられると思います。

その中の間接投資という意味では、日本の投資信託ですとか、それからいわゆるソブリンファンドですね、アジアですとか中東ですとか、が主なプレーヤーとして有名なわけですけども、この行き過ぎた投機的な資金流入を抑制するために、このグラフの下のほうにお書きしております政策、すなわちレアル高の防止策がいくつかとられております。

代表的なところで申し上げますと、海外からのいわゆるFixed Incomeの投資、典型的には国債ですとか、銀行預金とかいったものになりますけども、こちらに対する金融取引税、IOFの金利が引き上げられました。さらに今年1月に入ってからですけども、いわゆる為替でのドル売りレアル買いのネットポジションに対する課税、これも同じ趣旨でございます。

こういった流れの中で確かにその日本におけるブラジル投信への新規資金流入というのはかつてほどの勢いはなくなってきております。そういった意味では短期資金の激烈な流入を抑えるという意味では一定の成果を挙げたということが言えると思います。しかしながら為替市場をご覧いただいたそのとおりなんですけども、レアル安に誘導することができたかというと決してそういう状況にはございません。

日本の投信ということで若干横道にそれますけども、現在日本で売られております外国投信というのは55兆円あるそうでして、そのうちの10%以上、なんと10%以上がブラジル関連ということでございます。日本の個人投資家というのはなかなか特徴がございまして、分配金が毎月支払われることを非常に好む傾向がありまして、かつこの分配金の水準が高いものを求める傾向が強くなっております。

そういった中でIOFの課税強化を改めて考えてみたいと思うんですけども、この高い、引き上げられた関税率というのは新たに流入する部分については適用されます。ところが既存のファンドということになりますと、従来から存在する残高に対してはこの高い税率は適用されないことになります。

従いまして、既存の残高が大きい中で新規資金流入の割合が相対的には低いことになりますので、全体の中では結果としてまあ薄まってしまうということになりますので、結果としましては例えばブラジル投信の魅力が大きく損なわれるとか、このために資金がブラジル投信から流出するとかいった現象は見られていないというところが現在の姿でございます。

スライドの上の方をご覧いただければと思うんですが、為替動向に戻りまして2011年、本年末の予想が1.73ということで、現在の水準とあまり変わらないレベルを見込んでおります。

今後も政府としましては、レアル高を防ぐべく新たな追加措置をとる可能性は否定できないところではありますけども、例えば先ほどのIOFとFixed Incomeだけではなくて株式投資に対しても引き上げるかというようなことをブレインストーミング的に考えてみますと、さすがにこれは株価水準への影響、悪影響を考えますとおそらくこれは逡巡せざるを得ない、まあ取りがたい選択ということになると思います。

また一方で間接投資ばかりではありませんで、直接投資としてのブラジルへの資金流入は引続き活発になるというふうに思われますので、こういったいわゆるレアルへの実需を考えますとレアル金利は今後もさらに上がる、その結果さらに為替も強含むといった展開が充分に予想されるものと思います。

足元のリスクを一点申し上げますと、ご存知の通りエジプトの政治危機を発端としましていわゆる新興国ファンドに対する安定性が最近指摘されているところでございます。これの影響もあってと思いますが、1月中旬以降Bovespaも軟調な推移を示しておりますけれども、では為替レートはどうかというと、引き続き堅調という現象を見ますと、まあ多少のソブリンリスク問題が出てもいまやレアルは非常に強いままだというふうに考えられます。それでは次のページお願いします。

続きまして銀行業界についてご報告、ご説明申し上げます。ご存知の通りですが、ブラジルの内需を支えております大きな要因のひとつがクレジットでございます。スライドの3行目、4行目をご覧いただければと思うんですが、法人向けのご融資残高それから4行目、個人向けのご融資残高、それぞれ2009年から2010年にかけて大変な大幅増、法人の方が15%、個人の方は19%の増加を示しております。一方でそのさらに下の行、延滞率をご覧いただければと思うんですが、法人・個人ともに延滞率が下がっておりまして、まさに好景気というのはこういうことだという数字が並んでおります。

今後の個人金融市場につきましてひとつ申し上げますと、所得の増加にともないまして、すでに隆盛を極めておりますクレジットカードですとか、商品の割賦販売といったもの、いわゆる小口のクレジットに加えまして、今後は住宅ローンマーケットが更に大きくなるものと思います。

それから企業金融につきましても、ブラジル地場企業の業績を見てみますと、強い国内販売これに支えられまして一般に非常に好調な決算を示しております。そういった意味から法人・企業金融という意味でも資金に対する需要が非常に堅調です。

他方サプライサイドから見ましても、大手地場銀行おしなべて非常に高い自己資本比率を持っておりますので、融資姿勢非常に積極的な状況です。従いまして2011年の貸し出し動向につきましても、2010年のような15%の伸びを示すかと言われるとやや難しいところもあるかもしれませんが、少なくとも10%以上、二桁の伸びは見込めるものというふうに考えております。

一点、非常に大きいものではないものの、中期的に若干金融面で懸念材料を申し上げます。表をご覧のとおりで、現在個人の延滞率というのは12%程度まで下がっているわけですけども、この水準というのはまあ非常に低い失業率、いわゆる雇用状況が非常に良いということを反映しておりますので、かなりボトムに近い水準にあるのではないかというふうに考えております。

従いまして今後、例えば雇用状況がちょっと変わるとか、乃至はその個人の債務残高が積み上がるとかいった状況がもし出てくるようであれば、この延滞率はもしかするといずれ上昇トレンドに転じる可能性もあるというふうに考えております。

現実問題としまして、その地場大手行のリテール貸し出しポリシーは非常に保守的ですので、もし例えば雇用状況に変化が見られるとかいったことがありますと、典型的にはいわゆるその無担保ローンのスコアリングのハードルを引き上げるとかいった形で引き締めに転じる可能性もあると思います。

と申しますのは今年中にそういったような状況がすぐ起こるのかと言われるとその可能性は極めて低いというふうに考えておりますが、中期的にはこの点は課題になりうるというふうに考えております。次のページお願いします。

以上を踏まえまして2011年のブラジル経済および金融の動向につきまして簡単にまとめてみたいと思います。総論として申し上げますれば、問題点はいろいろ抱えてはいるものの、マーケットが予想しますようなGDPの成長率、4ないし5%、これは達成できるであろうと。こうした形での景気拡大は続くものというふうに考えております。

ただし一方で、ジルマ政権が抱えます課題、すなわち財政収支の悪化、ないしは国内消費を過熱させることなく、バブルに持っていく事なく軟着陸させることができるのかどうか。ないしは為替高、またこれに伴う輸入増加、それから付加価値の高い国内産業の空洞化、こういった中期的な問題点に対してどのような政策を打ち出していけるのか、こういった点が非常に重要になってくるというふうに考えております。

市場動向としましては、本年、2011年、金利につきましてはインフレ懸念から引き上げざるを得ず、それから為替はレンジとしましては1.65から1.75程度での高止まり、といったものを予想しております。銀行の貸し出し動向としましては、クレジットの拡大が続いて引続き景気を支える一因というふうになるものと考えております。次のページお願いします。

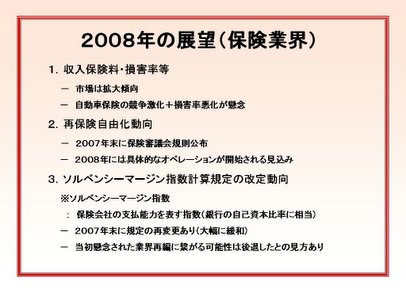

それでは最後に保険業界につきましてご報告申し上げます。グラフでご覧いただけますとおり、ブラジルの保険市場は右肩上がり、文字通り右肩上がりの成長を継続しております。2010年末現在での確定した数字はまだ公表されてはおりませんが、グラフの下の方にございますとおり、保険審議会の試算によりますと前年度対比約13%の増加というふうに見込まれております。本年、2011年につきましても、その右側にお示ししましたとおり、ほぼ同じ水準の増加が見込まれておりまして、今後数年間は二桁の成長が継続するものというふうに見込まれております。

ご参考までですけども、ブラジルの保険市場の規模はだいたい円価で申し上げますと2兆6千億円程度でして、これは日本の大手保険会社1社程度の規模に過ぎないものではございます。しかしそうは申し上げながら、特に個人分野では保険の普及率がまだまだ低いものですから、今後ますます拡大していく有望なマーケットであるというふうに考えております。次のページお願いします。

こちらではデータ2010年11月のものを用いまして、保険種目ごとの構成比率をお示ししてございます。一番多いのが右側、自動車保険、これは半分近くを占めておりまして、その次に左上、人保険となっております。この人保険とは損害保険と生命保険を合計したものでございます。

ブラジルでは日本と違いまして、損害保険会社と生命保険会社が分かれておりませんので、保険会社では両方の商品をあわせて販売しております。この種目、4つの種目ごとの増加率を申し上げますと、右側から順番に自動車保険が+14%、昨年1年間です、火災保険が+11%、運輸保険が+17%、人保険が+14%ということで、いずれも、どの種目で見ても二桁増ということで極めて順調な拡大を示しております。次のページお願いいたします。

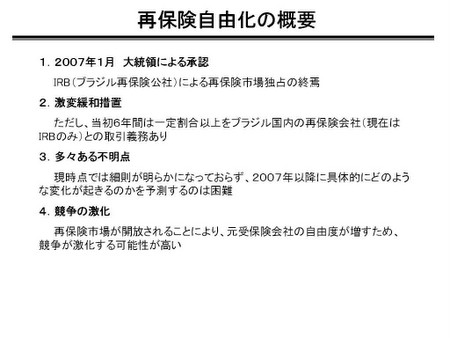

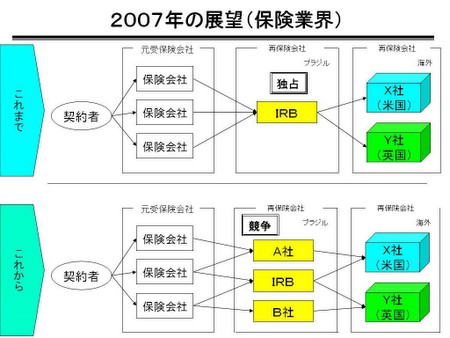

最後に保険市場に関わります最近のトピックスを一点申し上げます。これは再保険市場の規制強化の問題でございます。念のためですが、再保険とは保険会社が一旦引受けたリスクの一部をさらに他の保険会社に対して引受けてもらうという制度でございます。

従来ブラジルには半官半民の再保険会社でありますIRBがございまして、これが再保険市場を独占しておりました。これが2008年に自由化、開放されました。それ以来海外の保険会社、ないしは再保険会社がブラジルの再保険市場に参入してまいりまして、現在では約90社の再保険会社が当局に登録しております。

この結果としまして、まあ当然ではありますが、政府系の再保険会社であるIRBの収入は激減することになりました。こうした中で昨年12月、突然のことですが、再保険に関する規制強化の通達が出されました。これは当初予定では今年の1月から順次適用されることになっておりました。

その規制の内容は2点ございまして、下の方でございます、まず一つは現地再保険会社への出再義務化です。もう一点はグループ間の再保険取引の禁止でございます。2008年の再保険市場の開放以来、ブラジルで事業を行う日系保険会社を含めまして、外資系保険会社の本社がブラジル当局に登録をいたしまして、当地で再保険業務を行うようになってきております。

これによって、グループ全体、グループ会社として幅広い保険サービスがお客様に提供できるようになりまして、なってきたんですが、この規制によりまして、今後このようなサービスの提供を続けることが困難になるという状況にございます。

こうした状況をふまえまして、ブラジル国内の保険協会ですとか、また海外でもこの規制の撤廃に向けて抗議活動が活発になりました。日本の損害保険協会からも規制適用の中断を求める要望書をブラジル当局に送っております。

この結果といたしまして、一部規制の適用は延期こそはされたんですが、今年3月末以降順次適用が開始されることになっております。この規制によりまして懸念されますのは、例えば企業物件の巨額のリスクの引受けをすることができなくなりましたり、ないしは保険料を引き上げざるをえないといったような影響が懸念されております。ブラジルの保険業界ではこうした延期された期間を利用しまして、この規制を撤廃に向けて対応すべく議論が続いておりますので、この点につきましては注視が必要だというふうに考えております。

以上を持ちまして金融部会からのご報告とさせていただきます。ご清聴ありがとうございました。

司会

ありがとうございました。何か質問等、ご意見、コメント等ございますでしょうか。それでは次に参ります。貿易部会、伊藤部会長よろしくお願いいたします。 -

貿易部会 伊藤友久部会長

貿易部会の部会長、伊藤です。本日恥ずかしながら、腰が痛くてですね、立ってプレゼンテーションするのがつらいもので、ちょっとこちらシルバーシートから座ってプレゼンテーションをさせていただきたいと思います。申し訳ありません。

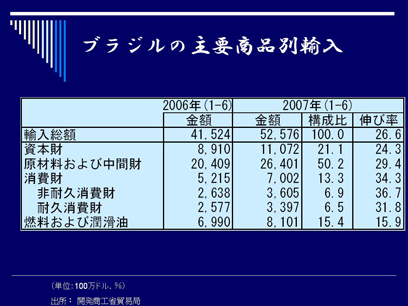

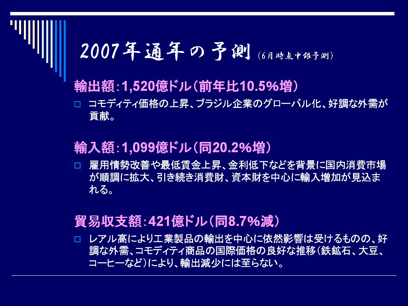

では貿易部会から貿易動向について説明させていただきます。最初に2010年の貿易額の総括ですけども、輸出においては2009年度の1530億ドルから32%増の2019億ドル。輸入においては2009年度の1272億ドルから42.2%増加の1816億ドルとなり、輸出入ともに過去最高額となっております。ただし黄色の折れ線グラフで記載してある貿易収支を見ていただきますと分かるとおり、輸入の増加幅が輸出よりも大きいために貿易収支は20.2%減の203億ドルという数字に落ち込んでおります。

次に半期ごとの推移を見ていただきます。2010年度下半期の貿易額は半期ベースとして輸出入ともに過去最高額になりました。これを見ると、リーマンショック後2009年上半期をボトムにブラジルの貿易動向は順調に回復していることが見て取れると思います。

ではこれより輸出入の取引形態ごとにそれぞれ違った角度から説明させていただきます。まずは輸出に関してですけども、2010年の輸出総額は金融危機からの回復により前年比32%増の2019億ドルとなっています。カテゴリー別で見ても、表に記載のとおり全てのカテゴリーで増加となっています。

特に一次産品が45.3%増の900億ドル、半製品が37.6%増の282億ドルと大幅な増加となりました。なお一次産品が輸出総額に占める比率については2007年度が32.1%、08年度39.6%、09年度40.4%、そして10年度44.6%と年々増加する傾向になっています。

次に商品別で主な項目について説明させていただきます。まずは第一次産品ですが、この表のとおり鉄鉱石、原油の輸出額が大幅に増加し、輸出額増額を牽引している一方で、大豆の輸出金額は前年度を下回る結果となっています。

なお輸出量で見てみますと、鉄鉱石輸出は前年比16.8%増、原油輸出量は前年比16.2%増でありましたので、この2品目について言いますと価格上昇が金額増加に大きな影響を与えたことになります。なお大豆に関していいますと輸出量は1.8%の微増で価格は昨年から平均値では下落したことになるということになります。

ちなみに大豆の生産量自体は増加しておりますが、ブラジルのロジスティックスの問題や国内での需要の伸びということもあり、輸出量そのものが伸びていないのが現状です。次に工業製品ですが、乗用車、そして精糖等は順調に増加していますが、ブラジルの輸出の主力である航空機がアメリカ向け輸出額の半減により減少に転じております。

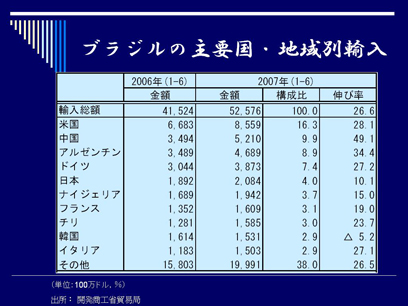

それでは輸出の最後に相手国別について触れてみます。輸出相手上位10カ国は表の通りでありますが、まず注目すべきは2009年度から輸出相手国第1位になった中国です。

全体の伸び率をさらに越える伸び率となり、輸出全体の15%超となる380億ドルとなり、商品としては過去から増加している大豆に加え2010年度は原油が大幅な増加となっています。次に2位のアメリカですが、さきほどの説明の通り航空機は減少となっているものの、原油、鉄鉱石の輸出額が増加し、結果前年度比23.7%増加の193億ドルとなりました。

3位のアルゼンチンは自動車、自動車部品の大幅な伸びにより、44.9%増加の185億ドルとなっています。また日本も67.2%の大幅な増加となっていますが、後ほど対日貿易という観点で触れさせていただきたいと思います。

こちらのスライドは全輸出総額における地域別シェアを示しています。中国を含むアジア向けの金額が28%、EU諸国が21%、中南米・カリブが24%となり、全体の7割を占めることになります。

この構図は昨年度から大きく変わっておりません。そして次に来るのが米国であり、ブラジルの米国への依存度の割合は高くないことが見て取れると思います。なお傾向として米国のシェアは2008年は14%であったものが現在9.6%まで減少する一方で、アジア向けは2008年の18.9%から27.9%までシェアを伸ばしております。シェアの割合は変化しているものの、ブラジルの輸出先は様々な地域に分かれており、バランスのとれた状況になっているということがこのパイグラフより分かると思います。

次に輸入について説明させていただきます。2010年度の輸入総額は前年比42.2%という大幅な増加で、1816億ドルという数字になっています。輸出同様に全てのカテゴリーで増加を記録いたしました。また輸出の伸び率も、輸出の伸び率よりも高い伸び率を示したために貿易収支が減少するという結果になっています。カテゴリー別では資本財が22.6%増の410ドル、原料・中間財が46.2%増の839億ドル、消費財が46%増の314億ドルとなっています。

輸入を商品別に見ますと、まず大幅な伸びを記録しているのは原料および中間財の鉱産品であり、肥料用に使用される燐酸や、ブラジルではとれない銅関連の商品が伸びております。これは国内産業が拡大傾向にあることを示しているというふうに考えられます。

次に注目していただきたいのは大幅な増加となっている耐久消費財です。旺盛な個人消費、レアル高による輸入商品への依存により前年比60%の増加となっています。商品としては自動車や、昨年6月のワールドカップでのテレビ等の需要増加、家電製品の販売増加が寄与していると考えられています。

次に、輸入についても相手国別に見てみたいと思います。輸入相手国上位10カ国はこの表の通りであります。全ての相手国に対して増加という結果になっています。1位は相変わらず米国でありまして、35%増の270億ドル、米国からの輸入では燃料が大幅に増加しています。

2位も変わらず中国ですが、60.9%という大幅な増加の結果輸入額は256億ドルとなっています。その結果米国との差はわずか14億ドルとなり、年々この2国の輸入量の差が、輸入額の差が縮まっています。中国からの輸入増加の主な項目としては、携帯電話用部品、パソコン・パソコン部品等が挙げられます。

3位のアルゼンチンは輸出と同じく、乗用車・自動車用部品の増加が牽引し、27.9%増の144億ドルとなりました。また2010年度で最も注目すべきポイントとしては、韓国からの輸入総額が74.8%の伸び率で84億ドルとなり、日本を上回って5位となったことです。要因としては韓国からの自動車、エレクトロニクス関連の商品が増加したことになります。またインドも燃料、コークス、綿等を牽引としてブラジルに対する存在感を高めております。

こちらは輸出と同様地域別シェアのグラフです。輸入になると米国の割合は輸出に比べて5%程度増加しますが、地域別のシェア順位は輸出と変わらずアジアが一番、EUが二番、そして中南米、米国と続き、全体的に地域バランスがとれていることが示されています。ただし先ほどのスライドで説明した通り、中国や韓国からの輸入総額が大幅な増加傾向であり、アジアからの輸入シェアは、輸出まではいかないものの2008年度の27.2%から30.9%まで増加しております。

次に今回のトピックスとして対内直接投資について説明します。左側グラフの通り、貿易総額と同様に2009年に大幅減少した直接投資も2010年度には前年度比66.1%増加の526億ドルとなりました。

右の表で各国別の投資額を記載しておりますが、こ注意いただきたいのはこの数字は直接投資ベースになりますので、低税率国を経由した間接投資の場合等はこの経由国の投資額となり、必ずしも実態に則さない形となっています。すなわちルクセンブルグ、オランダ、スイス、オーストリア等上位の国には低税率国が多くなっています。

まずルクセンブルグについては、間接投資もありますが、アルセロール・ミッタル社からの投資が主な要因ではないかと思われます。一方オランダ、スイス、オーストリアなどは税制優遇をねらいとしたSPCやファンド等を通した投資であることが推測されます。

また輸入相手国として順調に伸びている韓国が投資でも大幅な増加を見せている一方、中国が上位に入っていません。これは中国も第三国経由の間接投資を行っている可能性が高く、今の中国のブラジルへの進出ぐあいから言っても実態では上位に入っているものではないかと考えます。

こちらは直接投資の業種別の表になります。ブラジルで最も強みのある資源関連業種、農業、畜産、工業が295%増加の182億ドルとなっています。そのほかにも、工業の中の化学製品や非鉄金属製品分野も大幅の増加となりました。

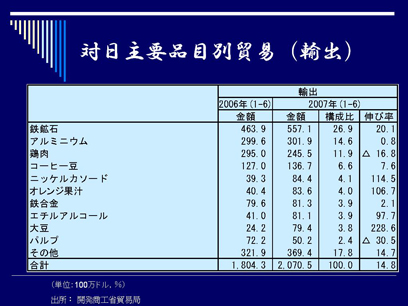

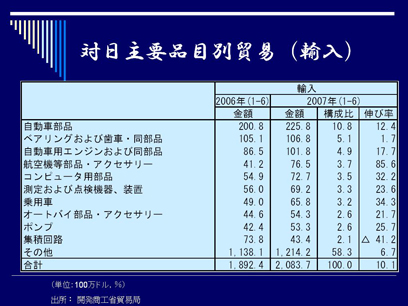

次に対日貿易という点について触れさせていただきます。2010年度の対日貿易は左側、輸出が前年比67.2%増の71億ドル、右側、輸入が30.1%増の70億ドルとなり、全体の傾向と同様に輸出入ともに増加となりました。

また鉄鉱石や鶏肉を中心とした大幅な輸出増加があったことにより、2010年度はブラジルにとり貿易黒字となっております。ブラジルの貿易額に占める日本のシェアは、輸出が3.5%、輸入が3.8%で、国別のスライドでご説明の通り輸出においては順位に変動はありませんでしたが、輸入においては韓国に抜かれ前年度5位から6位に順位を落とす結果となっております。

最後に一番下の段に直接投資額を記載しておりますが、ブラジル全体では2008年よりも2010年の金額の方が大きいにも関わらず、日本からの直接投資は2010年度の方が低い結果となっています。

低税率国を通した間接投資とも考えられるため、一概には言えませんけども、ブラジルへの日本の企業進出の数の増加、日本人駐在員の増加はあるものの、大きな投資の話は少なかったのではないかというふうに推測されます。傾向としては、日本からの投資は依然リスクを警戒した小さな投資が多いのではないかとも考えられています。

最後に2010年度のトピックスをまとめてみますと、2010年は輸出入ともに回復・増加をしたこと。ただし輸入増加幅が大きく貿易収支は悪化していること。新興国を中心として資源、食料の需要増加により、一次産品の輸出総額が大きく伸び、その比率が増加していること。輸入先として乗用車を中心とした韓国からの輸入総額増加により日本の順位が下落したこと。以上大きくこの4点が2010年の貿易のトピックスになるかと思います。

また、2011年度の見通しにつきましては、これまでご説明いたしました通り、全世界の景気回復傾向や国内の旺盛な消費に支えられ、ブラジルの貿易額は順調に回復・増加しており、さらなる増加が見込まれます。しかしながら、レアル高による輸出企業の競争力低下や、オリンピック、ワールドカップに向けての国内インフラ整備のためさらなる輸入増加が見込まれ、貿易黒字減少傾向は続いていくと思われます。実際に2月4日付けの中央銀行が発表した予測では、2011年度の貿易黒字は2010年度比50%超下落の96億ドルと言われており、さらに2012年度にいたっては50億ドルと発表されております。

最後になりますが、2008年から始まった世界での金融危機による不透明な動向の中で、翌2009年にブラジルの景気は世界に先駆け回復傾向に入り、2010年も順調に回復を続けてまいりました。

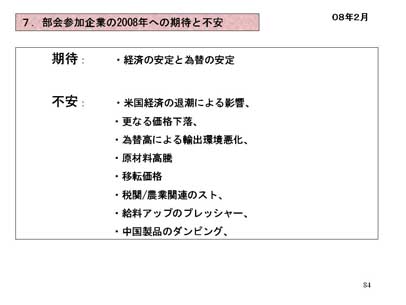

財政赤字の拡大、レアル高、インフレリスク、中国経済の影響度拡大といった懸念事項もありますが、これまでのシンポジウムでも説明しております通り、様々な面から長期的にはブラジルの成長は続くと思っております。一方、世界が注目するブラジルゆえにその競争も激化しています。

毎回申し上げておりますが、日本とブラジルは補完関係にある国同士であり、ブラジルの日本におけるプレゼンスを高め、逆に日本のブラジルにおけるプレゼンスも高め、さらなる関係の強化、そしてその結果の実現を切に望みつつ、貿易部会のプレゼンとさせていただきます。ありがとうございました。

司会

ありがとうございました。ご質問等ございますでしょうか。はい。それではここで武藤様がご退席されます。それでは続きましてコンサルタント部会、都築部会長よろしくお願いいたします。 -

コンサルタント部会 都築慎一部会長

コンサルタント部会の部会長をさせていただいております、デロイト監査法人の都築と申します。よろしくお願いいたします。まず最初に、発表させていただくテーマについて一言ご説明させていただきます。

従来からのコンサルタント部会では、シンポジウムの最初にブラジルマクロ経済の総括を発表させていただいておりましたが、先ほど金融部会長の小西様からご説明ありましたように、今後は金融部会で全体的なコメントをするということになりまして、コンサルタント部会はコンサルタント業に関連したテーマで発表を行うと。で今回2010年後期の回顧と2011年前期の展望を発表するということになりました。

テーマにつきましては一応自由課題みたいになっておりまして、M&A、いわゆる買収でございますね、こういうものと呼ばれる企業買収の現状等を発表してほしいというようなご要望も寄せられたんでございますけども、その方面の専門家がブラジル人でございまして、シンポジウムで従来行われてきました日本語での発表が難しいということもございまして、今回部会内でも相談しまして、ジルマ政権における抜本的税制改革というテーマでコメントさせていただくことになりましたので、ご了解いただきたいと思います。ではテーマの内容に入りたいと思います。

ジルマ政権はその公約の中で、ルーラ政権で実行することができなかった税制改革をなんとしても行いたいということを選挙期間中に何回も発表していました。税制改革はご存知のように、今に始まった話ではなくて、カルドーゾ政権の時代から国会で議論されてきた案件でございます。

国会議員や政府から今までいくつかの改革案が出されて審議が行われてきました。ジルマ政権がこれを達成できるのか、現時点ではよく分かりませんが、このシンポジウムでは、税制改革という言葉はよく聞くが、時間もかかりそうな話なので、何を考えているのかということについてあまり知らないという方々に対して、ブラジルの税制改革について簡単にまとめてみたいというふうに思っています。

実は1月21日のフォーリャ・デ・サンパウロ新聞にですね、政府は国会へ社会保険料の軽減案を提出と、いうニュースが載りましたが、税制改革は短期的なものではなくて抜本的な問題でございますので、中長期で考えていくテーマではあるわけです。

そんなわけで、タイムリーな話であるかどうかはちょっと分からないんですが、今までの経緯と、何が議論されてきたのか、そしてジルマ政権はどう考えているのか、今後の紆余曲折はあるもののこういう方向で行くだろうという予想ではあるのですが、まとめてみたいと思います。

まず最初に、歴史的にどういう形で行われてきたのかというのをちょっとご説明しますと、ルーラ政権の、PECと言われているんですけども、これは憲法の改正案、憲法の中にはブラジルの各種の税金、つまり課税権といいますか、連邦政府はどんな税金を何に対してかけていくのか、州政府はやはり同様にどういうところに課税をするのかという、そういう基本的な骨格を定めている章がございます。

で、これを変えないとですね、タックスリフォームというのはちょっと難しいということもありまして、憲法を改正する形で案というのが国会で議論されてきました。それで、これ以外にですね、各政党であるとか、それからシンジケートであるとか、さらには国税を退職した人たちのアソシエーションからですとかですね、いろいろなところから案が出されて今まで国会の中で議論されております。

で、ここに書いてございますのは全部政府案ということなんですけども、特に大事なのはこのPEC233という憲法改正案でございまして、この中で書いてあるのがおそらく、ジルマ政権は労働党ということで前政権と大体同じような政策であろうということでございますので、ここの出てきている案を実行に移していくのではないかというふうにまず思われます。それで、今までこの政府案の中で、どういうことが言われてきたのかということなんですけども。次のページお願いします。

今までの改正案というのは実は、さっき申し上げましたように政府案以外にもいろいろございまして、それを全部ここで網羅してもあまり意味が無いので、簡単にその辺のところだけまとめてお話をさせていただきたいと思います。特にですね、まず最初に出てきているのが、この税制の簡素化ということなんですね。

皆さん日本人の方々集まると、まあブラジル人の方もそうですけども、ブラジルの税金は非常に複雑で分かりにくいという話が出ます。この辺は当然、我々民間の人間だけではなくて、国税の人たちや州の人たち、財務局の方々もこの辺のことは実は前から承知しているわけなんですね。

で特に、連邦税に関しての間接税のところは、ご承知のようにPIS、COFINSであるとか、または社会負担金と言われるCIDE-COMBUSTIVEIS、つまりガソリンに実はかなり重い税金がかかっているんですけども、これと、それからCIDE-ROYALTYと言われているロイヤリティーの送金に対するやはり10%の課税、これらはですね、複雑に全部絡み合っているということもありまして、連邦政府の間接税を一本化しようという話は前々からございます。

それから、一番我々にとって問題であるICMS税、商品流通サービス税、この州税の制度が、一応全国的にはこういう形であろうというふうに決まっているものの、各州の間でそれぞれ誘致をしたいということもありまして、それぞれが税制恩典を出してくるということで、今度は州と州の取引の場合にこの税制恩典というのが、例えば州間の取引で物を出す州から受取る州に行くときには、いわゆる税収が、半分じゃないんですけども、分けられるわけですね。

つまり移送元の州とそれから受け取り先の州とで、仮に18%の税率ですると考えますと、12%が元の州、それから受取る方の州、消費地にあたる州は6%というふうな配分になっているわけで、これについて、出す、つまり製造するほうの州でインセンティブを出しますと、この分について税収をですね、受取る方の州は少なくなるという問題がございまして、この辺でいろいろと問題が出てきているわけです。

具体的には、皆さん聞いておられると思うんですけども、サンタカタリーナ州とサンパウロ州、それからエスピリト・サント州とサンパウロ州の間でいろいろな問題が起きています。で、日系企業の方々でもですね、サンパウロ州から、この辺について税務検査でですね、過大な追徴金を受けて不服申し立てをされておられるところも何社がおありになられると思います。

いずれにしても、このICMSというのは付加価値税で、ご存知のように商品流通なんですけども、元々州税というふうにしたところが問題なのであって、それぞれの州が様々なルールを作り出してしまうという傾向がどうしてもあると。でこれを何とか直したいというのはあるんですけども、いつも議論になってくると、どういうふうに特に州間の税金を分け合うんだというところで問題が出てくるわけです。

そして一番これに対して文句を言っているのがサンパウロ州なんですね。サンパウロ州は特に、消費地でもあるんですけども、やはり製造地としても非常に大きなところでございますので、そういう意味では、例えば州から別の州に送る時には12%がサンパウロ州に入るようになっていて、残りが送り先の方の州に入りますので、この辺を動かされると非常に税収が減ってしまうという危惧があるわけですね。

で先ほどお話しました政府案というのは、この辺をですね、あまりにサンパウロ州に税金が集中しちゃっていると、歳入がですね、そういうこともありまして、これをもう少し別の州にも分けるようにしようと、そういうようなところがあるんですけども、長くなりますのでこの辺の細かい話はやめますけども、とにかくここのところに入りますとそれぞれロビー活動が始まってうまくいかないと。

ただし、ここが一番の改正案のメリットであろうと。逆にここをいじると、しかし、いつまで経っても解決がつかないということが皆の今認識になっています。それから、ここはさっき申し上げましたように、社会負担金というのを一元化しようと。まあこの税法の簡素化と実はくっついた話になっているということですね。次お願いします。

で、なぜ税制改革はうまくいかないかということなんですけども、抜本的税制改革の必要性は皆分かっているので、総論は賛成なんですけど、先ほど申し上げましたように各論になるとコンセンサスが取れないと。特に州税のところになりますと、それぞれの州が自分のところの歳入が減ることを極端に恐れますので、中々うまくいかないというところで、この辺のことがですね、いまだに解決しないということなんですね。

で、次に、そういう状況下でジルマ政権は税制改革をどういうふうに考えているのかということなんですけども、つい最近ございました、2月3日に大統領が国会での所信表明を行いました。その中で税制改革を推進したいということはやはり述べまして、考え方として三つ考えていると。まず幅広い課税ベースの税金を増やしていきたい、つまりそういう形に変えていきたいと。

それから税法の簡素化と合理化、それから近代的な税法にしたいと。そしてさらに最後は、経済成長を促す産業、特に投資に対する税負担の軽減を図りたいというふうな三つの考え方を示しまして、今後この政権の中で出していく政策はこれに反しないような形で出していくということが分かってきました。次お願いします。

それで、一番大事な今日のあれなんですが、予想される税制改革のポイントなんですけども、選挙前から言っていた問題にですね、国民の、国民健康保険というのはブラジルはないので、このSUSというところで政府が薬まで全部ただでもらえるんですけども、まあ保健所みたいなのがあるわけですね、全国一律の、でこれがやはりどんどんどんどん費用がかさむということもあって、今まではこのCPMFという、いわゆる、日本人は皆さん小切手税と言っていまして、数年前まであって、要するに銀行口座からの引出しに対して0.38%、理由は何であれとにかく自動的に銀行の方で取られてしまうという税金がありまして、一応これは時限立法だったのでいろいろ政治的な問題もあって、その後恒久化しないで時限立法が終った時点で終っちゃったんですけども、これを復活してですね、なんとしても国民の健康であるとか、医療であるとかに使いたいというのが非常にあるので、これが復活するのかどうなのかと。

ただしその場合は目的税として保健医療に充てるというふうにして出て行くんじゃないかというふうに予想しています。同時に、これを通すためにはやはり、いつも問題になるんですけども、その税金の分け方ですね、税源委譲、このへんのことを政治的におそらく議員の間で納得できるような形で分け合うという案を出す形でこれを通すのではないかというふうに予想しています。

そしてこれは、いろいろな記事を読みますと、国会議員の間でも一度に全てをリフォームするのではなくて、問題を分けて国会でできそうな課題から成立させていくと。先ほどのICMSという税金はそう簡単に同意を得られませんので、これはまあ後にしようとか、そういう現実的な対応をとっていくだろうというふうなことは国会議員の間で言われているということが報道されております。

それから我々にとっていいニュースなのは、この社会保険の企業負担分の削減をしようということで、これはどういうことなのかというのはこの後でちょっと説明しますけども、削減することによって起きる減少分というのは、幅広く、薄く社会全体で分担してもらうという形のこの小切手税を復活させることでこれの減少分をここでカバーしたいというふうなことを考えているみたいです。次のページお願いします。

日本語では法廷福利と言いますけども、Encargos Sociaisとブラジルでは言っていますけども、労務費にかかるいろいろな付帯経費でございますね、これをちょっと見てみますと、まず企業負担の部分にINSSといわれる社会保険料、これは給与の総額、支払額の20%を企業を負担する、それから当然個人の給与からも差っぴかれる個人負担の分もあります。

それからAcidente de Trabalhoという労災保険、これが平均、1~3によって、その企業の危険度に応じて違うんですけれど、まあ真中で2%平均。それからSalário de Educação、やっぱりそれも支払い給与の総額に対してかかる基礎教育振興社会負担金という、ここに強制的に払う分があります。

それからINCRA、SENAT、SEST、SEBRAEとか言われる、農地改革院であるとか、いろいろなまあ要するに企業でいろいろ負担してほしいという、こういうような機構に対しての3.3%の分を企業は負担させられていると。それからご存知のように、いわゆる日本の退職金に近いFGTSと言われるものの8%があると。で政府案では、今回の国会に提出されるであろうと言われているのが、ここで、20%から18%にここを下げようという案を今回の国会に提出するということが言われています。

これはルーラ政権の実は税制改革案にありまして、この部分を何とか下げたいというのがあるんですね。これはその、いろいろな企業の方からも出てまして、理由はやはりブラジルの工業製品の競争力がどんどんどんどん落ちていると。それはその、為替の問題もあり、特に輸出なんかでは非常に難しくなってきて、もう一次産品以外はだめになってくるんじゃないかというぐらい言われていますけども、そういう中でコスト削減をしていこうといった場合にあまりにこの法廷福利費が大きすぎるんじゃないかというふうな問題もあります。

ちなみにこれ、総額になりますと今のところ35.8%の負担なんですけど、まあ2%だけ下げるというのは、段階的にもっと下げていって14%までここを下げていこうということなんですけど、とりあえず2%今年は下げようということでまあ企業負担の分はこのぐらいになるであろうということになっています。

で、今申し上げたように人件費に占める付帯支払い額が大きいため、高コストになるとの批判があるので、ブラジル輸出製品の競争力の低下を招いているという問題で、この辺は政府も認識していてですね、ここに書いてございますようにINSSを14%まで減少していこうと、ただし初年度は18%と。これによってですね、92億レアイスですかね、税収が減るというふうに言われているんですけど、まあこの辺をさっき申し上げたようにカバーしていくと、別の税金で、そんなふうな形になるだろうということですね。

一応、ここに今申し上げましたことは予想でですね、現実的にどういうふうになるのか分からないんですけども、とりあえずはこういう話でですね、話が進んで行くであろうと。まあ我々にとっては例の小切手税の復活というのはあまり嬉しい話ではないんですけども、まあその可能性が非常に大きいということも含めまして、まあこれはその、国民全体で負担していくんだという話でですね、この辺についてはまあ仕方がないのかというふうな見方もあるんではないかと思います。以上駆け足ですけども、税制の抜本的改革というのはどんなものなのかということのご説明をさせていただきました。ご清聴どうもありがとうございました。

司会

はい。それでは次の部会に参ります。自動車部会、中西部会長よろしくお願いいたします。 -

自動車部会 中西俊一部会長

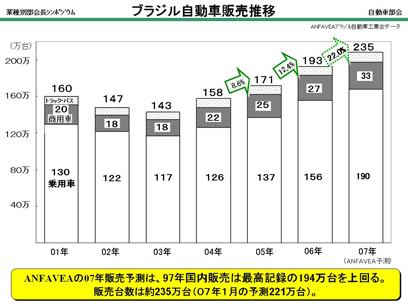

それではですね、自動車部会を代表しまして私の方から2010年のレビューと2011年の展望につきまして説明させていただきます。次のスライドお願いします。

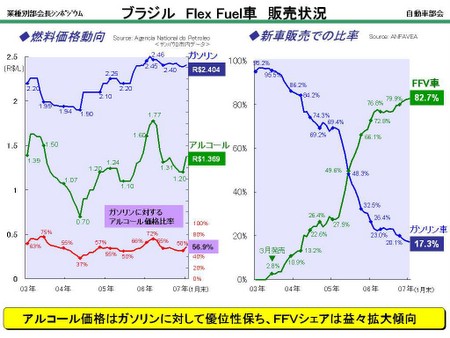

四輪車のですね、まず販売台数の推移であります。表、棒グラフはですね、青の部分が乗用車、それから緑の部分が軽乗用車、それから黄色い部分がトラック・バス、それから内数として輸入車の販売推移を赤の棒グラフで示してあります。

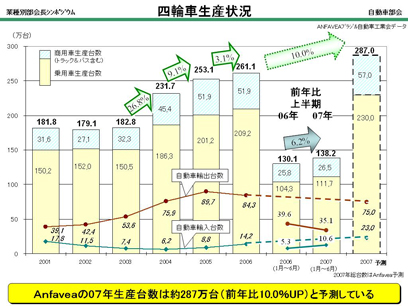

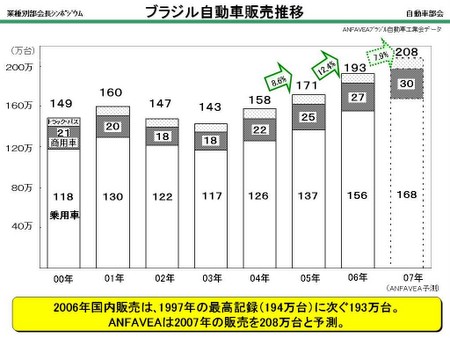

ご覧になっていただけますように、2010年の四輪車の販売実績は、2010年8月にANFAVEAが340万台という予測をしましたけれども、それを上回る過去最高のですね、352万台弱、前年比11.9%増ということで終りました。次お願いします。

この表はですね、昨年の1月から12月までの販売台数の推移です。棒グラフの薄いオレンジの部分がトラック・バス、それから薄い青の部分が乗用車と軽商用車、折れ線のオレンジの部分がトラック・バスの前年同期比、それから濃い青の折れ線が乗用車・軽乗用車の前年同期比であります。

乗用車のカテゴリーにおきましては、IPI減税が3月に終了したためにですね、需要の先食いが発生しまして、その結果、この部分ですね、5月6月の乗用車・軽乗用車の販売台数は前年同期を下回る水準となりましたけれども、まあ堅調なブラジル経済の成長に支えられまして、それ以降は前年同期を上回る推移となっております。次お願いします。

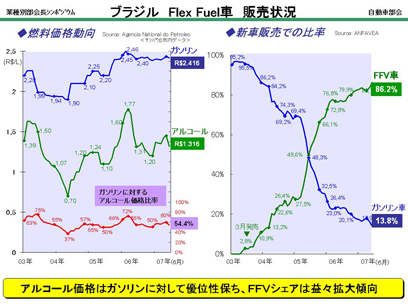

次に自動車市場のトピックス的にですね、影響を与えると言われますIPI減税、昨今の状況をここの表によって示しております。乗用車のIPI減税は、2リッター未満のフレックス車につきましてもこの3月末で終了しまして、乗用車に関しましては完全に元の標準のIPIに戻りました。ただ商用車、軽商用車とトラック・バスにつきましては昨年末に終るとされていた減税が本年末まで延長されることになりまして、まだそういう面ではフォローの風が吹いております。次お願いいたします。

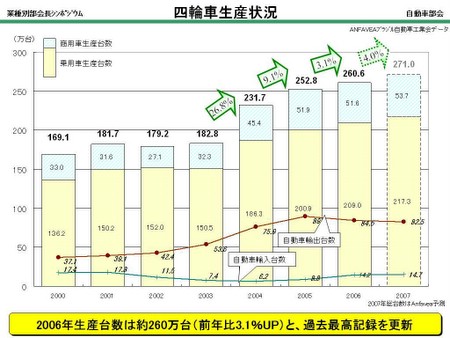

これは四輪車の生産・輸出入の台数の推移となっております。棒グラフでですね、緑の部分が軽商用車、トラック・バスの生産台数、それから青の部分が乗用車の生産台数です。それから輸出入台数の推移も折れ線グラフで示してありまして、緑の部分がこれは輸入ですね、それから赤の部分の折れ線が輸出となっております。昨年は販売同様に生産も過去最高の363万台、前年比14%増ということで、非常に高い生産の実績でした。次お願いいたします。

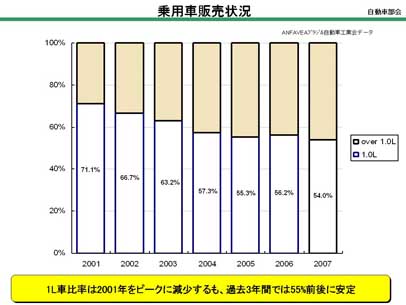

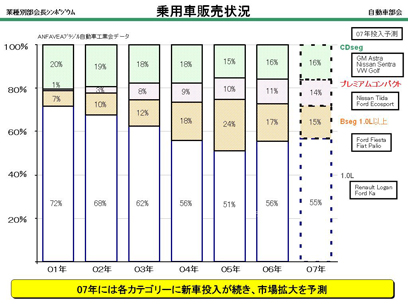

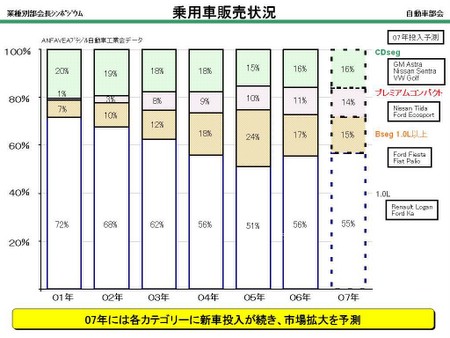

次にですね、これもまあトピックス的なあれなんですけども、乗用車の中での1リッター車の販売比率の推移です。2001年に比べましてこの1リッター車、この青の部分ですけども、まあ7割近くですね、1リッター車、乗用車の中で占めていたんですけども、昨年はこれが5割くらいになってきているということで、まあ世帯収入の増加にともない1リッター越えのこの部分が比率としては増えていると。

ただしですね、台数としては、比率は減っていますけども1リッター自体は2001年は91万台くらいありましたけども、10年でも120万台弱ありまして、まあ3分の1ぐらいはですね、自動車市場の3分の1くらいはまだ1リッターの乗用車が占めているということで、まだまだメジャープレーヤーであることには間違いないと思います。次お願いいたします。

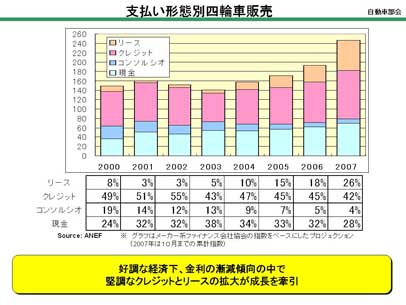

これはですね、四輪車、お客様がどういう形でお金を払ってくださっているかなんですけども、上の方から現金、コンソルシオ、ローン、リースとなっております。01年からですね、このリースの比率がずっと増えてきたんですけども、ローンの金融取引税率が引き下げられたために、ここに来ましてローンとリースの金利がほぼ同一となり、一般顧客を中心にローンのここの部分が増加しております。

まあやはりブラジル人は、私も来たばっかりでよく分かりませんけども、所有意識というんですか、それが高いので、同じお金を払うならぜひ所有ということでローンの形態としたいというところだというふうに思われます。次お願いいたします。

これは四輪の販売と在庫の状況でございます。販売なんですけど、国産車と輸入車に分けてみました。352万台のうちですね、285万台ぐらいが国産車、前年比107.6。輸入車が66万台ありまして、前年比135%で大きく伸びております。在庫の方はですね、日数としましてはメーカー、販売店ともに2009年末の在庫より減っております。いずれにしても輸入車の伸びが顕著であると言えます。次お願いします。

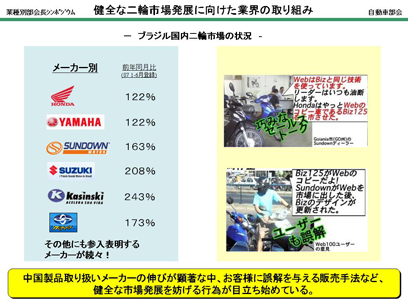

その輸入車の内訳なんですけども、皆様ご存知のようにこのHyundaiの躍進がですね、躍進というか輸入車における比率がかなり高まっておりましてですね、2007年には1万6千台弱だったんですけども昨年は8万6千台の輸入ということで約5倍以上になっているという状況であります。次お願いします。

この韓国車、HyundaiとKIAを見てみますと、これは現地生産を含めた販売なんですけれども、やはりHyundaiは10万6千台ということで昨年は10万台越えを果たしました。KIAも5万4千台ということで前年に対して2倍以上になっているという状況で、まあ我々日本車メーカーとしてもこれまでと違った戦略を考える必要が出てきていると言えます。次お願いいたします。

これは今年のANFAVEAの市場の予測ですけど、1月にANFAVEAが出したもので、まあ今年につきましては堅調に国内市場は成長しまして369万台と。輸出は若干落ちまして73万台。まあレアル高もあるかと思います。それから生産台数の方も堅調に伸びまして368万台ということで、基本的に今年もですね、まあ自動車市場、生産ともに安定的に右肩上がりを示すものと考えております。次お願いします。

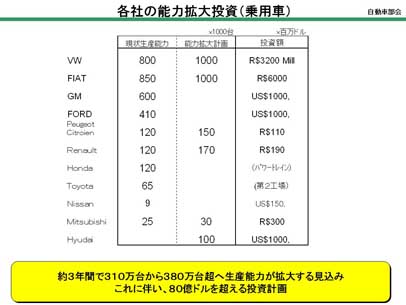

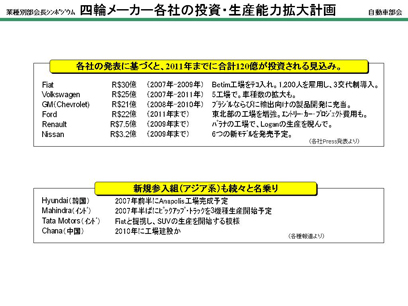

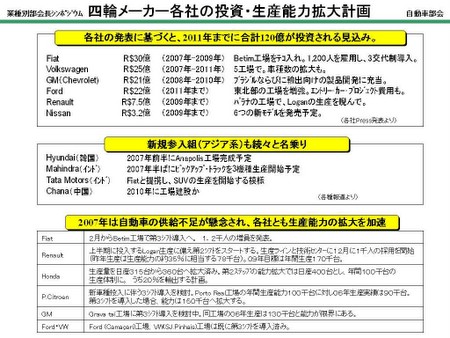

これは四輪メーカーの投資計画です。2014年までにこれだけやるよと発表したところについてだけ載せております。詳しくは述べませんけども、韓国、それから中国も含めまして、各社ともに積極的な投資を計画しております。次お願いいたします。

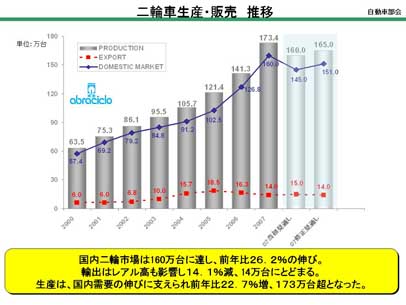

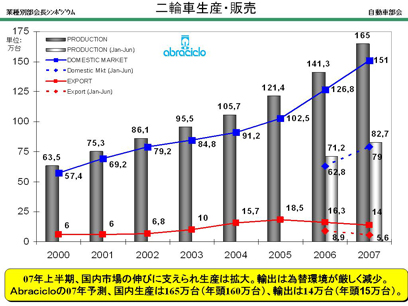

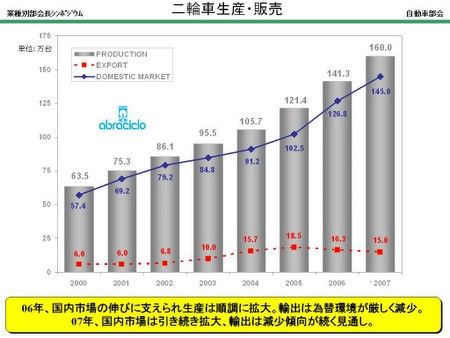

続きまして二輪車の動向なんですけども、これは生産と販売推移ということで、各年左側が生産、右側が市場となっております。まあ二輪車市場はですね、182万台、昨年なんですけども、前年比115%。それから生産の方も177.5万台、前年比121.8%ということで、まあ回復基調に転じておりますけど未だ金融危機以前のこのレベルに比べると到達しておりません。折れ線グラフで輸出の方も示してますけど、輸出に関しましても、まあ前年よりは伸びておりますけども、金融危機前の半分の状況であります。次お願いいたします。

これは二輪車の月別販売の推移で、各月ごとに左側が2009年、右側が2010年になっております。まあ4月を除き前年同月を上回る伸びを示しておりまして、正規雇用の拡大、与信の拡大を背景に市場が拡大基調となっております。ただ年末に出されました政府による金融引締め策の影響が今後の懸念材料です。次お願いします。

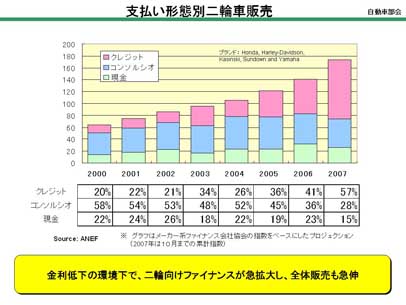

これは二輪車の支払い形態なんですけども、上から現金、コンソルシオ、リース、ローンとなっております。ローンの活用比率が増大してきております。それが販売を押し上げてきましたけども、2008年9月末に金融危機がありまして、与信引き締めが顕著となり、市場はクレジット比率が減少し、市場の減速にもつながりました。10年はですね、与信緩和が急速に進みましたので回復はしているんですけども、先ほども言いましたような年末の金融引締めが懸念材料です。次お願いします。

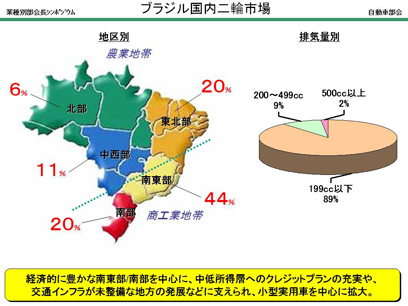

これは二輪車の地域別登録の推移です。下から北部、北東部、中西部、南東部、南部となっております。昨年は下から2番目のこの部分ですね、北東部が南東部を凌いで再量販地域となり、まあ低所得地域の市場拡大が顕著でした。今年はですね、まあ景気拡大の続くこの北東部、それからまあ景気回復が見られる南東部が牽引し、200万台、昨年の182万台弱から200万台に迫る市場というふうに見込んでおります。以上であります。それから、じゃあ次のページお願いします。

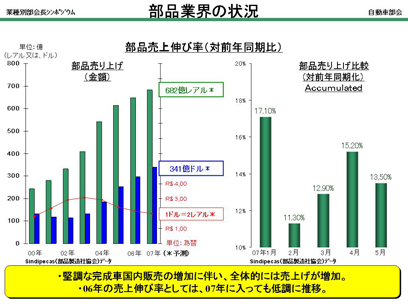

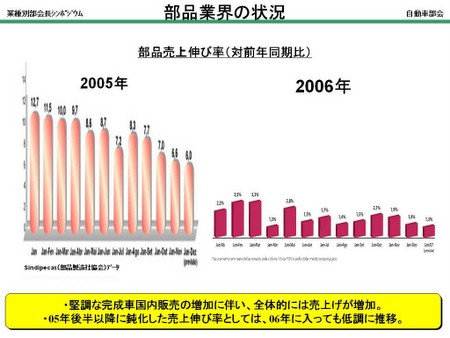

部品業界の動向ですけども、スライド1ページ用意しました。データが1年遅れでまとまるために、最新の数字はこの2009年の数字となっておりまして、ここは輸出台数が減少したために2008年より下回っておりますけども、まあ10年につきましては、これまで述べましたように四輪、二輪ともですね、台数増加しておりますので、来年はですね、10年については売上増を予測しておりますし、来年といいますか、去年につきましては予測しておりますその報告ができると思っております。以上であります。簡単でしたけどこれで発表を終らせていただきます。どうもありがとうございました。

司会

ありがとうございました。それでは次に電気電子部会、松田部会長よろしくお願いいたします。 -

電気電子部会 松田雅信部会長

どうも、電気電子の松田でございます。中西さんが初めて15分以内におさめていただきましたので、私も頑張って、本来ならもうコーヒーブレイクの時間ですが、もう少し我慢してよろしくお願いします。じゃあお願いします。

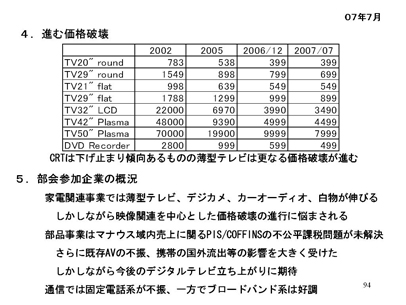

まず最初の2枚でですね、現状の電気電子部会の状況を簡単に説明させていただきたいと思います。まず2010年の回顧ですが、2010年は非常に我々にとっては特異な年でありました。1点目がですね、ワールドカップの開催年であったということと、もう一つは自動車と同じですが、特に白物家電におきましてIPIの減税という需要の前倒しが起こって、それが途中で終ったというそういう年でありました。

ただし、全体で申し上げますと、景気が非常に好調に推移しましたので、従来なら起こるはずであったワールドカップ以降の減速、あるいはIPI減税終了後の減速ということが、起こるには起こったんですが、全体としては市場の伸び基調の中でですね、ある程度おさまったと、こういった年でございました。

特にテレビはですね、薄型化が進む中で、2009年の後半から薄型がブラウン管を上回りまして、2010年は薄型が約70%、残りの30%がブラウン管ということで、まあワールドカップの後に依然ブラウン管から薄型に置き換え需要が発生すると、こういったことも需要減速が比較的少なかったという、こういう年であったと考えられます。

それで、特に32インチ以上のところの地デジ対応ですね、これは最後の方で説明しますが、これも非常に大きなインパクトを持って義務化がされたということです。で、まあ景気後退の後でですね、2009年非常に苦労した、まあB2Bの商売ですね、これはbuisiness to buisinessのまあシステム関連とか、こういった商売が我々にとっては非常に荒利の取れるいい商売なんですけども、この辺が完全に復調してきたと、まあこういった年でございました。

それで、会員企業の中でですね、ほぼ全てがビジネス的には拡大できたということでございます。ただ非常に価格競争の厳しい業界でございますので、値段が下がったとかこういったところが非常にあって、まあ全体として良かった、計画どおりの中にですね、やはりしんどかったという企業もあると、こういった状況でございます。次お願いします。

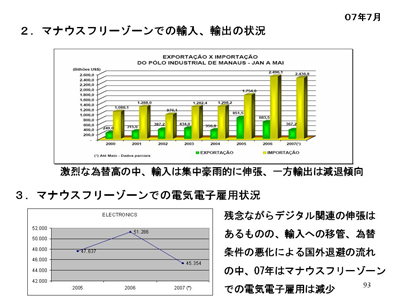

2011年の展望ですが、依然、これは他の部会と同じですが、景気の拡大は継続してまいりますので、ほぼ9割強の企業が拡大していくものという予想を立てております。ただし不安といったものも非常に我々持っていまして、まあ特に、後でちょっとマナウスについて説明しますが、マナウスが今後どうなっていくんですかとか、あるいはですね、特にロジ関係ですね、これの非常に混乱が心配していまして、まあ特に昨年度はマナウスの受けの、材料の受けが非常に悪くなったとか、あるいは近々でいいますとマナウスからサンパウロ近辺にテレビを運ぶときに非常にたくさん取られるといった治安の面とか、こういったことに悩みながらやっているということでございます。

特に、輸出の採算の悪化もございますが、あまりにもレアル高が行き過ぎるとですね、怒涛のような中国の輸入が来ますので、この辺も価格競争力的に国内生産が継続できるのかと、まあこういった心配を抱えながらやっているというのが我々の業界でございます。次お願いします。

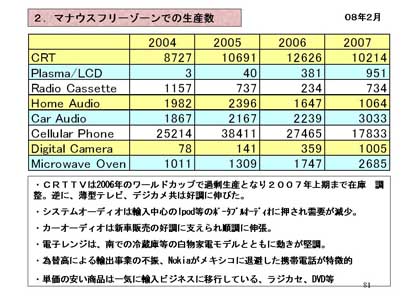

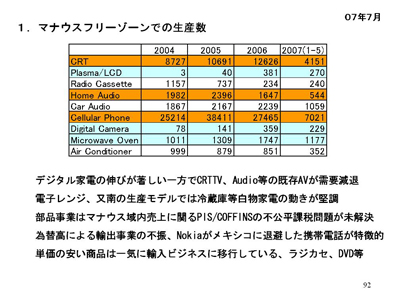

あの、電気電子部会はですね、一応回顧、展望はもうこれで終わりで、今回からはですね、毎回トピックを決めて何か皆さんの知らないことをちょっとご紹介しようということで、今回の特集はマナウス、ということでマナウスの紹介をさせていただきます。次お願いします。

マナウスは赤道直下、まあ南緯3度にあるわけですけども、人口が今284万人ございます。ここの地域は、元々マナウスに国境警備隊が配置されておりまして、これは何をやっておったかと言いますと、周りにあるコロンビアとか非常にややこしい国から国境を侵害されると、これを防ぐために警備隊を置いていたわけですけども、ここの人口をですね、警備隊だけでは増えないということで、何か振興策をやろうということでデューティーフリー、こういう自由地区を設けたということが元々の事の起こりでございます。

これでですね、フリーゾーンをベースにしまして、マナウスの町が今現在170万人ほどの人口に膨れ上がっております。で、ご多聞に漏れずブラジルでして、ここにも日系移民の皆さんがいらっしゃって、彼等の子弟の方々が我々の企業で非常に大きな力になっていると、まあこういったことでございます。

それとですね、マナウスは、要はマナウスで物を作ってサンパウロに運ぶという物流が2週間ほどかかります。これは東京からシアトルに物を運ぶ物流期間と一緒でございます。こういった非常に苦しい物流の位置にありながらここで生産をすると、何でそんなことをするんやというのは、もう一言で言うと税務恩典があるということでございます。次お願いします。

税務恩典がある中で今現在、フリーゾーン1というところとフリーゾーン2というところがございまして、まあ1に我々は集結してたくさんやっているわけですけど、これが上の方にもどんどん拡大していくと、こういった流れになっております。周りにある黒いところは河であります。次お願いします。

それで、税務恩典、いくらあるんですかというところなんですけども、一番大きいのは輸入税、これが部材の輸入に対して88%の免税を受けます。したがって、普通輸入品だいたい20%ぐらいの税金をとられるわけですけども、これが88%ということで、実際に我々が払っているのは20%の商品では2.6%というところで、ここで大きな差が出てきます。

次にIPIですね、これがですね、実はマナウスの生産品は100%免税でございます。したがって、昨年度IPI減税とかいろいろありましたけれども、元々我々は払っておりません。こういった商品群でございまして、ここが非常にまた大きな差が出てくると。あと、次に大きいのが先ほどありましたICMSの話ですね、都築さんの話にありましたけども、ここの出入りでですね、商品によっては例えばデジカメなんかでは100%戻ってきます。

こういった大きな税制の恩典があるということがですね、マナウスに張り付いている理由でございまして、これが今、2023年、それで今交渉の中では2033年まで継続しようという話になっております。で、これは二輪も一緒だと思いますけども、我々もですね、マナウスに税制の恩典がなかったらすぐ南に下りてきます。そういった恩典というかメリットがあるから我々もあの地でですね、生産活動をしているということでございます。次お願いします。

それでですね、まあどういう会社が出ているかということなんですけども、元々は日系、あるいは地場、あるいは欧州系、この辺の会社でほぼ占めていたわけですけども、ご多聞に漏れずですね、LGさんとかSamsungさんも出ておりまして、失われた20年、それからブラジルも非常に苦しんだインフレの時代にですね、我々が非常に多重債務を抱えている間に韓国勢にとっていかれたというこの20年間の歴史の中でですね、我々日系はですね、今韓国勢を追いかけるという、逆にこういう立場にたって操業させていただいております。次お願いします。

地区別の、地区のですね、どういう産業かというと、まあ大きくは電気、これは電気電子の33%と向こうの方にあります情報機器の11%、これにですね、二輪。二輪が20%強ですね、占めておりまして、二輪と電気関係で非常に大きなシェアを占めるというのが今のマナウスの状況でございます。次お願いします。

日系企業。大きく分けますと二輪およびその部品関係、それから電気電子およびその部品、まあ部品といいましても、我々も部品まあやってたんですけども今はほとんど完成品という、そういう形になっております。これ以外にも写真関係あるいはその他、時計それから久光さんのサロンパスとかですね、こういった37社がマナウスに駐在員を送りながら綿々と生産を続けているということで、まあ企業数で27%、それから今までの外資投資総計でいうと48%、それで、総投資、国内投資も含めて考えると27%、今の売上の26%、雇用の25%を日系が占めさせていただいています。次お願いします。

電気電子なので、今の状況ですけれども、昨年度の生産は基本的には大きく伸びました。まあブラウン管テレビが一番上で前年ダウン、これはもう仕方のないことです。それでDVDプレーヤーが前年ダウンしているというのは、先ほどのですね、中国品に取ってかわられているという構造的な大きな課題を抱えている商品という形でございます。ある程度のバリューの取れる製品はまだマナウスで成長していけると、まあそういう流れでございます。次お願いします。

以上で大体なんですけども、最後に地デジの地方展開ということで、ここは単純に言いますとですね、現在425の市町村で人口の8950万人をカバーするまで広がったということでございます。したがいましてほぼ50%近くに広がってきたということでございます。まあ大都市を中心にしていますので、地方のローカルではですね、まだ依然として届かないということですけれども、2016年のテーハということを言われていますので、それまでに向けていかに広げていくかということが課題でございます。次お願いします。

日本方式の国際展開ということでございますが、昨今ウルグアイが赤に転換しまして、ほぼ南米大陸はブラジル方式、まああえてブラジル方式といいますが、日本方式プラスアルファの技術を加えておりますので、ほぼ赤で埋まったかなということでございます。これ以外ですね、あとフィリピン、それから、これから全く無色で残っているアフリカですね、これに対して総務省を含めてですね、攻めていこうとしているところで、もう少し広がりが出てくるんじゃないかなと思っております。以上です。どうもありがとうございます。

司会

松田部会長どうもありがとうございました。それではこれにてコーヒーブレイクに入ります。15分ということですので、4時5分にまたご参集いただきたいと思います。また前半の部で何かご質問等ございましたらこちらの方でお受けいたしますので、お申し出いただきたいと思います。以上です。 -

司会 鷲巣 寛 企画戦略委員長

コーヒーブレイクでリフレッシュしていただけましたでしょうか。それでは後半の部を開始させていただきます。まず後半の部のトップバッターはですね、さらに眠気を覚ましていただける方です。機械金属部会、西岡部会長お願いします。

-

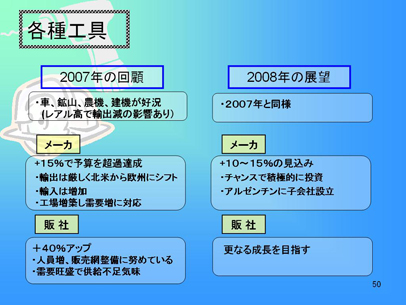

機械金属部会 西岡勝樹部会長

ただいまご紹介に預かりました機械金属部会長、日立ブラジルの西岡でございます。皆さん、恒例の一発いきます。聞えていますでしょうか?はい、それでは始めます。

それでは機械金属部会2010年の回顧と2011年の展望。まず目次なんですが、今回ちょっと趣きを変えまして、まず機械金属部会全体の状況について説明させていただきたいと思います。それでですね、次に、ご存知のように機械金属部会はいろいろな業種に分かれております。まあ今回はこの3分野、プラント・プロジェクト分野、産業機械分野、精密・工具・機器分野、この3分野に分けて説明させていただきたいと思います。

まず機械金属部会、全体像としての2010年の回顧。今回ですね、この発表で覚えていただきたいキーワードがございます。キーワードです。これは、回復でございます。その心は、まず、ほぼ全ての業種が2008年のリーマンショック前の状態に戻っています。つまり回復です。最終的には、リーマンショック以前の水準を上回るV字回復も遂げている業種もあります。

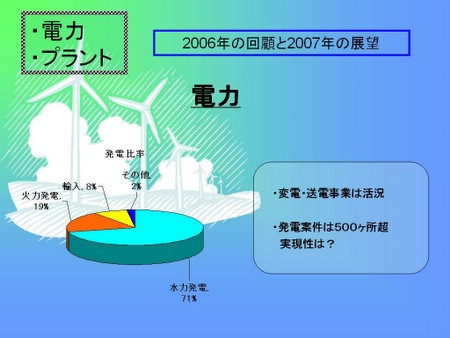

例えば自動車販売、ご存知のように世界第4位の市場になりました。自動車関連ビジネス、回復。ペトロブラス、旺盛な設備投資に支えられた関連ビジネス、回復。しかしですね、良いことばっかりなんでしょうか。

レアル高による輸入製品の台頭、また先ほどからいろいろ説明ありましたが、中国、韓国勢の台頭、また大型プロジェクトの延期、まあご存知だと思います、後で説明させていただきますが、そういった延期、遅れも少々目立っております。このことが日本側のブラジル市場への信頼が揺らぐ恐れがあるんじゃないかな、とはいうものの、回復いたしましたということでございます。

次に2011年の展望です。ここでもあのキーワードを設定いたしております。それは、+10%です。もうお分かりですよね。その心は、2010年の好調を維持するでしょう。自動車販売も好調維持、また産業系分野も好調に推移、対2010年度比+10%達成の可能性の業種がほぼ全てでございます。

中には、なんと+25%、なんとなんと+40%以上の業種もあるという報告がございました。しかししかし、また良いことばっかりなんでしょうか、いやいや、どこまで進むレアル高、どこまで上がるインフレ高、また公共支出の増加による財政悪化と、またまた世界経済の動向、欧州、中国の動向など気になる点もございますが、はあるものの概して好調は維持するでしょうという結論になっております。それでは具体的に、分野ごとに説明させていただきます。

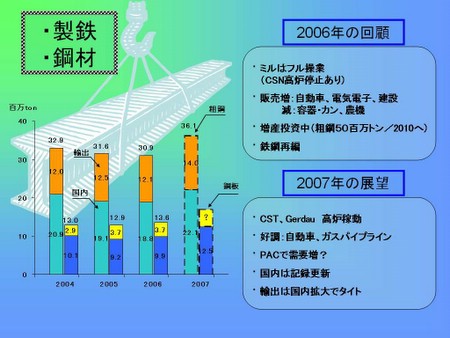

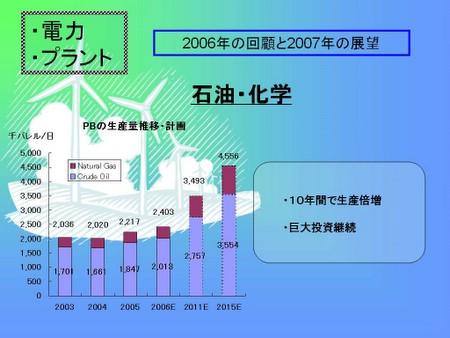

プラント・プロジェクト分野の2010年の回顧でございます。この分野、主に3つ、鉄鋼分野、プラント分野、プロジェクト分野、この3分野について説明させていただきましょう。

鉄鋼分野。国内販売につきましては、2010年は過去最高だった2007年までのレベルに回復。輸出におきましては、国内優先でありましてタイトな状況が続いておりました。輸入、先ほどありましたね、大幅増でございます。

次にプラント。紙パルプのプラント分野です。価格が回復し、設備投資が再開いたしました。またまた、石油化学プラント分野。好調な業績に支えられ、設備投資計画は意欲的でございます。また、造船プラント。造船業保護の方針もあり、業界の動きは活発でございました。そしてまあプロジェクト、プロジェクト分野ですね、これはご存知のように、まあ新幹線ですけども、高速鉄道入札、これがまあ延期になりました。また諸々の案件の延期、遅れもありました。まあこれは、去年ですね、選挙、大統領選挙の影響でしょうか。

次に2011年の展望について。同じく3分野で、鉄鋼分野では、国内販売、これは2011年引続き堅調となるでしょう。輸出分野はタイトな状況が続きます。輸入品、これは国内価格、国際相場を意識した価格提示がなされて輸入は減少するでしょうか。ということでこの鉄鋼分野、伸びは+10%でございます。

プラント。紙パルプのプラント。投資が活発で引き合いも多数ございます。石油科学分野。ペトロブラス社の底堅い設備投資がございます。エネルギープラントも、設備投資、非常に活発になるでしょう。

これはもちろんワールドカップ、五輪投資に大いに期待するところです。伸びはもちろん10%アップ。プロジェクト分野。先程来申し上げていますけども、高速鉄道、これはまあ4月11日に入札延期になっております。それと都市交通、まあ特にモノレールとか地下鉄のプロジェクトも多数起こっております。ただしですね、まあ高速鉄道では、まあリスクの軽減、これが非常に重要な要素となっております。

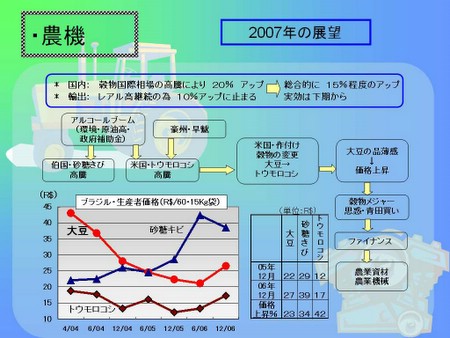

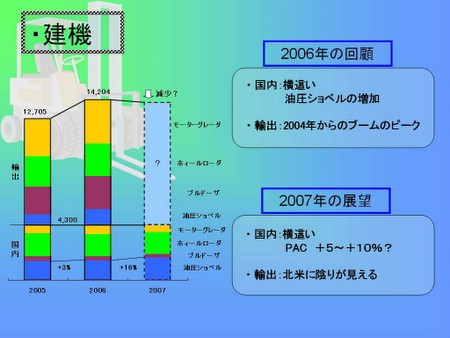

次に産業機械分野の2010年の回顧でございます。この分野は建設機械、圧縮機とあと農業機械の分野に分かれております。まず建設機械分野。国内総需要、2010年では前年度台数ベースで163%の伸びです。これは低金利の政策が寄与しているということでございます。

圧縮機。食品ですね。鶏肉、鶏の肉、これは堅調な設備投資でございます。あと飲料部門も増産設備対応に追われております。これはなんと+20%ということでございます。あとはペトケミ分野。プレサルの案件が徐々に始動を始めたということでございます。また飲料業界の炭酸ガス製造設備が活況を呈しておるという報告を受けております。

次に農業機械分野。これはエンジンとトラクター分野ですけども、エンジン分野では2009年の後半から好転し、2010年は良好な年であったということでございます。リーマンショック以前の水準を上回るV字回復を遂げております。トラクター分野におきましても小規模農家、低金利政策、右上がり成長が持続ということで、ここでも+10%ということでございました。

それでは2011年の展望に移ります。同じく3分野ですね。建設機械分野で国内総需要、2011年度、低金利政策も延長されて旺盛な需要を見込んでおります。キーワードとして出ました+10%でしょう。また圧縮機分野、食品ですけども、鶏肉の自動化機械を導入して売上なんと50%アップを見込んでおります。

鶏肉以外にですね、豚肉、牛肉等も復調の兆しが出ているということでございます。あとペトケミ分野でプレサルの新規計画がどんどんあります。ただし売上は来年度、12年度以降になる見込みということでございます。ここでも+10%という見込みをしております。

あと農業機械分野。エンジン分野なんですが、好調なオーダーが持続するでしょう。ただし安価な中国製の流入、これが心配の種ということでございます。次トラクター分野。これは低金利政策が2011年10月に終了するという見込みなので、まあ少々販売減少を予想しているという状況にございます。

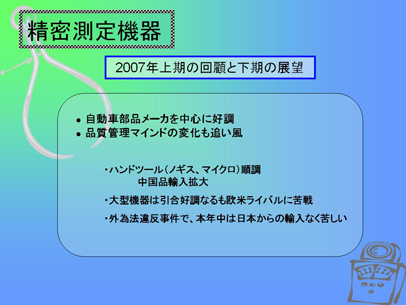

次に、最後になります。精密・工具・機器分野でございます。これは数々ありまして、まず2010年の回顧なんですが、ちょっと見にくいと思いますが。精密工具の分野。これは2010年の下期、国内受注回復いたしました。が、まあトータルではほぼ横ばいということでございます。あと切削工具。自動車販売の好調に支えられ販売は実に好調に推移と。なんとこれは+40%という報告を受けております。

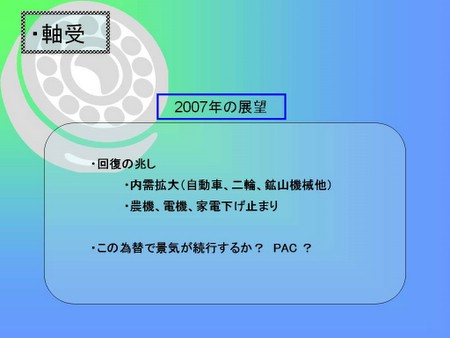

次にプラスチック成型分野。なんとこれも2010年の実績は前年度の+50%でございます。次に、どんどん行きます。耐磨耗工具。これも118%と好調と。ただし競合がどんどん出てきておりまして、韓国勢の競合が出てきております。鉱山工具につきましては、なんと240%と絶好調。まあこれは世界的な需要増がありまして、生産が追いつかないという状況にあるということです。

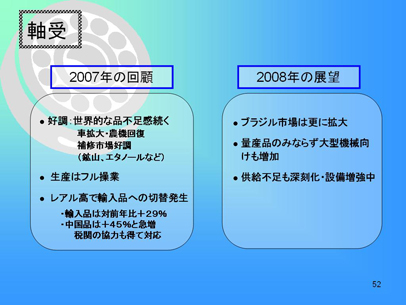

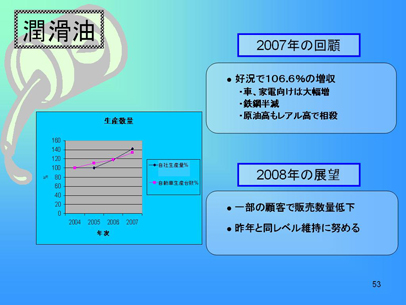

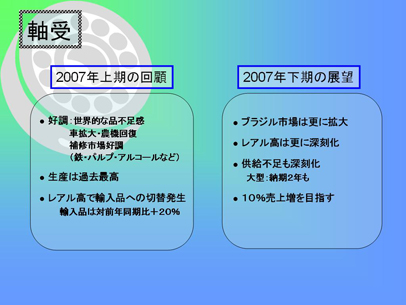

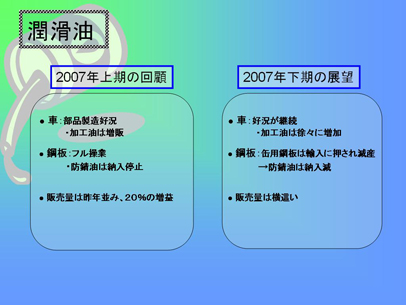

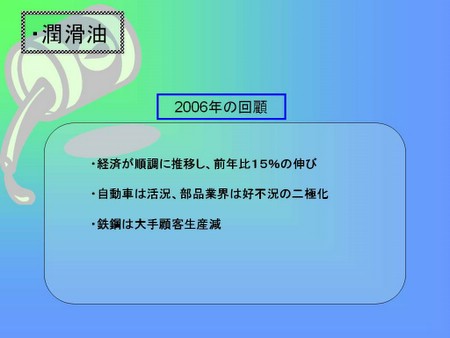

あと測定工具。2010年、昨年度比はなんと20%。2007年の水準もとうに回復をしております。あと軸受分野。軸受、これは産業向け分野、これは前年度比の+30%。農業向けに対しては+44%。自動車・二輪向け。自動車向け、あと二輪向けも一時回復いたしまして+15%。あとは加工油剤。2010年度。前年比の+26%でございます。これはほぼ2008年の販売量まで回復いたしております。あとチェーンなんですが、一般産業用、2009年度よりは回復いたしております。

次に2011年の展望でございます。これも同じように説明させていただきましょう。精密工具。これは受注好転し生産が追いつかない。売れ筋モデルで欠品が発生しているということで、今後は積極的に設備投資を行うという報告を受けております。切削工具。2011年の見通し。+20~+25%。プラスチック成型。これは大型トラック、バスの部品、好調な需要があり、+20%。またコスメチック分野でも成長が見込めるということだそうです。

耐磨耗工具。需要は好調と予想でございます。あと鉱山工具につきましては2010年、生産が追いつかなくて納期に多大なトラブルをお客様にかけたそうです。ということでまずは信頼回復が必要だというような報告も受けております。

あと軸受。国内需要、今後も堅調に推移するだろうということでございます。加工油剤。自動車販売はまあ2010年ほど期待はできないが、まあ前年度比もちろん10%はいくでしょう。チェーン。リーマン以前レベルまでほぼ回復。そして高品質チェーンの需要増に期待しております。

ということで、これで私の発表は終わりなんですが、最後に質問、問題がございます。機械金属部会の2010年の回顧のキーワードは何だったでしょうか。皆さん覚えていただいておりますか?1、好調。2、改善。3、回復でございます。もちろん皆さん頭の中に入っていますよね。機械金属部会、2010年は、はい、回復いたしました。ご清聴ありがとうございました。

司会

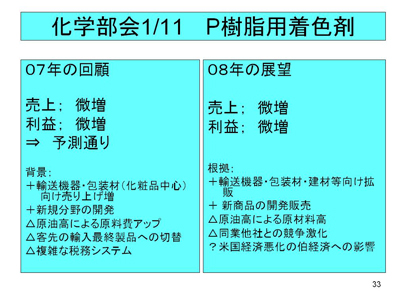

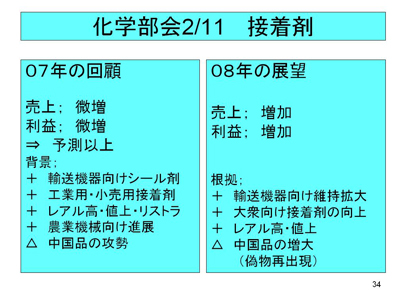

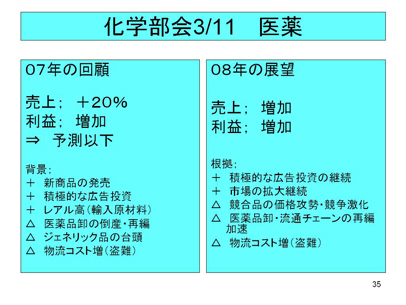

西岡さん、どうもありがとうございました。最後の問題、本当に難しい問題で迷ってしまいましたけども、ありがとうございました。続きまして、化学品部会、大澤部会長よろしくお願いします。 -

化学品部会 大澤巌部会長

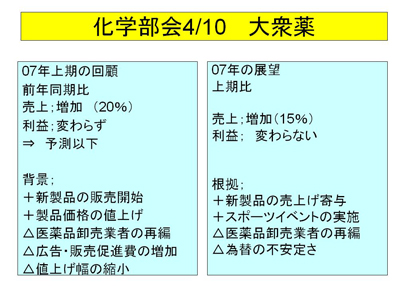

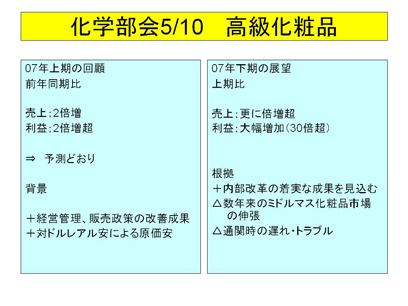

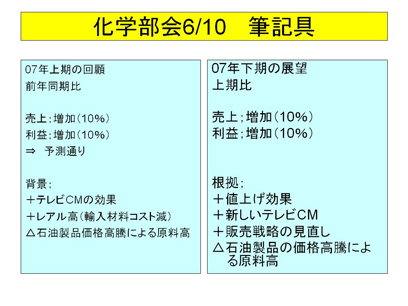

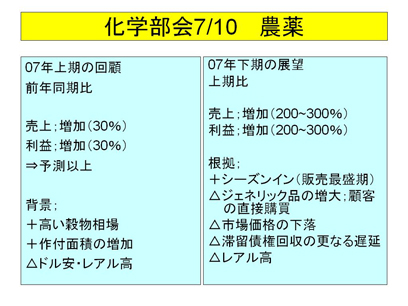

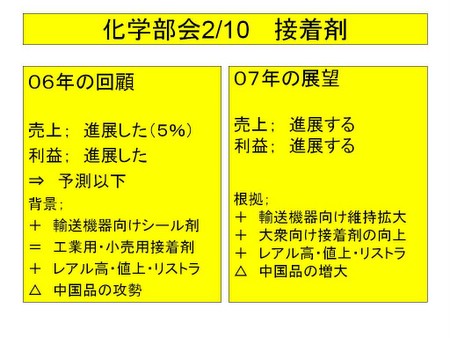

化学品部会長を務めておりますダイカラーブラジルの大澤です。それでは早速化学品部会の結果を報告させていただきます。

19会員より15分野にわたりアンケート回答を得ました。1会員より3分野につき回答をいただきましたので、計21回答が寄せられました。筆記具分野は2会員より、それから農薬・原体分野は3会員より、商社分野からは4会員より回答を得ました。化学品部会には非常に多岐にわたる分野の会員が加入されておりますので、素材産業分野、それから消費産業分野、商社と3部門に今回分けてみました。

素材産業分野には架橋ポリオレフィン発砲体(スポンジを連想ください)、そして樹脂用接着剤、接着剤、農薬原体、それと生松脂より精製されますロジン・テレビン油、この分野、5分野7回答が含まれております。それと消費物資分野には一般医薬品、家庭防疫薬、化粧品、飼料添加物、写真・デジカメですね、それと種の分野、種子分野、接着剤、農薬の製剤分野、筆記具、肥料、以上10分野11回答が含まれております。

この接着剤分野は工業用接着剤と一般消費者用がございますので、この2分野にわたって接着剤は含まれております。商社からは化学品分野ということで4社から4回答いただきました。それでは次お願いいたします。

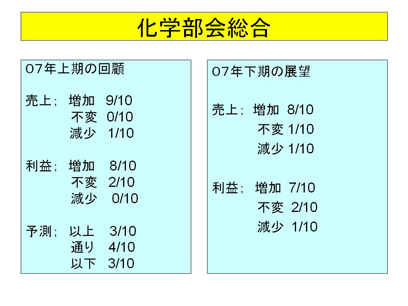

これは全回答の集計ですが、2010年の売上につきましては、21回答中、増収18回答、不変が2回答、減収1回答で、増収と不変を合わせますと95%。利益に関しましては、増益が17回答、不変1回答、減益3回答で、増益、不変を合わせますと86%となります。

2011年の展望でも、売上に関しましては、増収予測が17回答、不変が3回答、減収が1回答。利益に関しましては、増益予測が12回答、不変予測が5回答、減益予測が4回答ということで、増益と不変を合わせますと81%となります。次お願いいたします。

次は先程分けました素材産業分野についてですが、この大別分野、素材産業分野7回答では、2010年売上では増収6回答、不変1回答、減収回答ゼロ。それから利益につきましても増益回答が5、不変が1、減益回答が1と、増益と不変回答合わせますと86%になります。

2011年の展望におきましては、売上予測では増収予測4回答、不変予測2回答、減収予測1回答で、増収と不変予測合わせて86%。利益予測では増益予測3回答、不変予測2回答、減益予測2回答で、増益と不変予測合わせて71%となります。次お願いいたします。

次に消費物資産業分野11回答についてですが、2010年売上では増収10回答、不変ゼロ回答、減収1回答。利益でも増益10回答、不変ゼロ回答、減益1回答となり、増益回答が91%となります。2011年の展望でも、売上予想では増収予測が10回答、不変予測1回答、減収予測ゼロ回答、増収と不変回答合わせて100%。利益予測では増益予測回答が6回答ですね、不変予測3回答、減益予測2回答、増益と不変予測合わせまして82%となります。次お願いいたします。

最後に商社分野ですが、4回答得られましたが、2010年売上では増収2回答、不変2回答、減収ゼロ回答で、増収・不変回答合わせまして100%。利益では増益2回答、不変1回答、減益1回答、増益と不変合わせて75%という結果です。2011年の展望では、売上に関しましては全員が増収予測、利益につきましては3回答が増益予測、不変が1ということで、売上は100%、利益につきましても増益と不変合わせまして100%という結果になっております。

総括といたしましては、2010年は2009年下期からのブラジル経済回復基調に乗りまして、また比較的安定なレアル高傾向がプラスに作用した分野が多く、さらには会員各社の企業努力により、素材産業分野、消費物資産業分野、商社分野、全般にわたり好調に推移した年であったと言えます。

2011年につきましても、いくつかの不安要素はありますが、2010年の好景気が継続、概ねレアル高で安定と思われ、素材産業分野、消費物資産業分野、商社分野、全般にわたり良好な年になるであろうと予測されております。それでは次お願いいたします。

それでは各分野からの回答を駆け足でご紹介いたします。 まず始めに写真・デジカメ分野。2010年の回顧。増収増益でした。プラス要因としてグループ会社統合効果、代理店買収による事業寄与、デジタルカメラ市場の拡大、レアル高効果があげられています。マイナス要因は、競合激化による販売価格のダウンです。

2011年の展望。増収増益予測です。プラス要因として医療事業の伸長、デジタルカメラ市場拡大にともなう販売数量の増加、グループ会社統合によるシナジー効果が期待されております。マイナス要因としましては、競争激化による販売価格ダウン、インフレ、一律昇給の圧力、為替変動リスクによるコスト上昇の懸念が指摘されております。次お願いいたします。

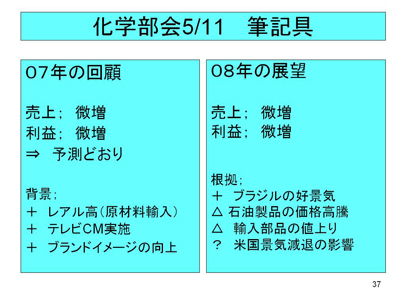

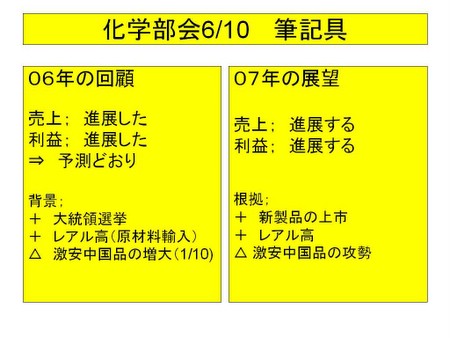

筆記具分野では2会員から回答を得ましたが、両社ともに増収、増益です。プラス要因は、ブラジルの好景気による筆記具市場の拡大と所得向上にともなう教育投資の拡大です。マイナス要因は特に報告されておりません。

2011年の展望ですが、2会員とも増収、増益予測です。プラス要因は2010年と同じです。マイナス要因といたしまして、欧州の財政不安による成長鈍化の影響が指摘されております。次お願いいたします。

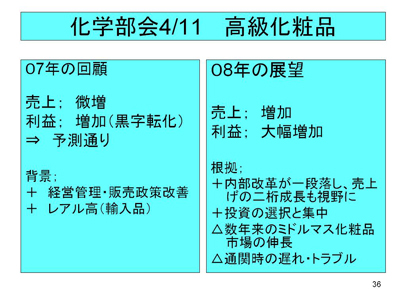

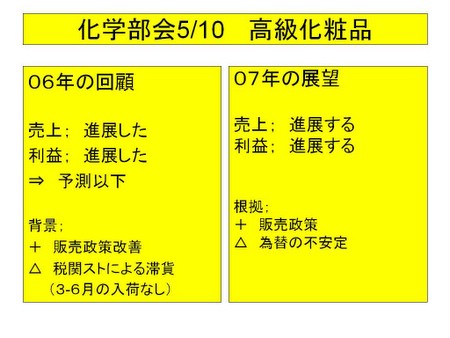

化粧品分野です。2010年の回顧。増収、増益でした。プラス要因は、税関スト、その他トラブルがなく、スムーズな通関ができた事と、既存製品の育成策が順調に推移していることです。マイナス要因として労働裁判が指摘されております。

2011年の展望。増収、増益予測ですが、プラス要因はWEB販売の開始、マイナス要因は為替変動、税関職員ストライキ、港湾労働者ストライキなどの外部要因への懸念があります。次お願いいたします。

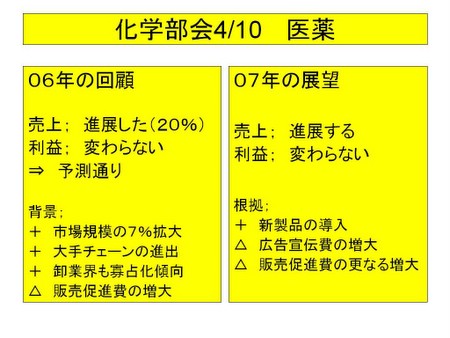

次は外用薬ですが、一般用医薬品分野。2010年の回顧。増収、増益でした。プラス要因は、市場の拡大、販促活動の強化。マイナス要因は薬事法規制の強化です。

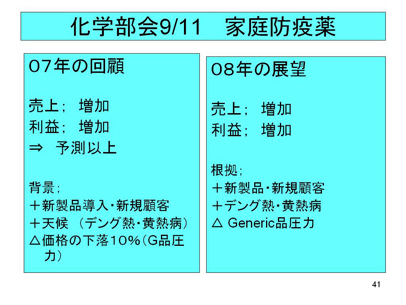

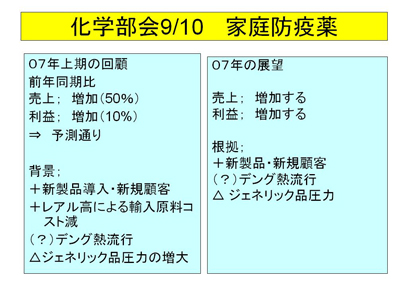

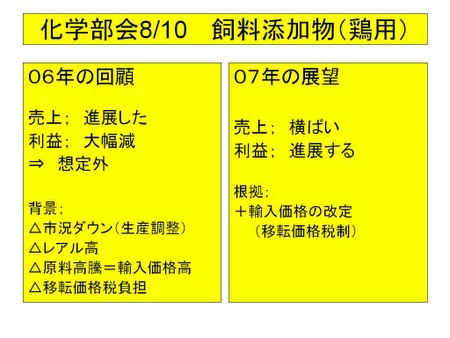

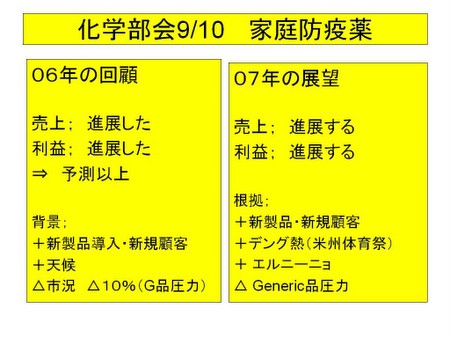

2011年の展望でも増収、増益予測で、プラス要因は市場の継続的成長、新製品の上市計画です。マイナス要因は、薬事法規制の一層の強化によるコストアップへの懸念です。次お願いいたします。家庭防疫薬分野です。2010年の回顧。増収、増益でした。プラス要因は、経済危機からの回復、顧客在庫の減少、新規顧客の開拓です。マイナス要因は、アルゼンチン経由で輸入されている中国製ジェネリック品との競合を指摘されております。

2011年の展望。売上、利益とも横ばいの予測です。プラス要因として、新規顧客の開拓、国内生産の増加、また環境要因としましてデング熱の流行を挙げておられます。マイナス要因は、ジェネリック品との競合と在庫の増加です。次お願いいたします。

農薬原体分野です。3会員より回答を得ましたが、3会員ともに増収、増益でした。プラス要因は、経済危機からの回復、対象作物面積の増加、農業ビジネス環境の好調さに連動した農業融資の増加です。マイナス要因は、中国製違法製品との競合が指摘されております。

2011年の展望は、増収、増益予測が1会員、減収、減益予測が1会員、売上・利益とも横ばい予測が1会員と分かれました。プラス要因といたしましては、対象作物面積の増加、農業ビジネス環境の好調さ、販売品目の増加が挙げられております。マイナス要因としましては、気象異変による南部の作付面積の減少、主要製品の特許切れに伴うジェネリック製品の市場への参入の恐れ、そして中国製違法製品との競合を指摘されております。次お願いします。

次は農薬の製剤販売の分野ですが、2010年の回顧、増収、減益でした。プラス要因は、作物価格の高騰、農薬市場の拡大、予算比財務収益の増加です。マイナス要因は、人件費の増加、新市場参入による代金回収リスクの増加、対前年比財務収益の減少を指摘されております。

2011年の展望では増収、減益予測で、プラス要因は作物価格の高騰継続の見込みと新規市場の開拓ならびに新製品の上市です。マイナス要因は、人件費の増加、為替レートへの懸念、新規市場参入による売上回収リスクの拡大、競争激化による収益の圧縮を挙げておられます。

次、肥料分野ですが、2010年の回顧は減収、増益でした。プラス要因としては、農産物生産の好調さによる需要回復、マイナス要因は、会社方針による不採算商品販売中止による売上の減少です。

2011年の展望としましては、売上は増加、利益は横ばいの予測です。プラス要因は、需要の安定。マイナス要因は、物価上昇、原材料の価格の上昇を挙げておられます。

次、野菜、花の種子分野です。2010年の回顧。増収、増益でした。プラス要因は、主力商品玉葱種子の安定販売、新商材の販売増加、為替安定による利益の確保です。マイナス要因は、東北伯向けメロン種子の販売が、欧州の経済低迷、レアル高により影響を受けた事と、大手顧客デルモンテ社のブラジルからの撤退を挙げておられます。

2011年の展望ですが、増収、減益の予測です。プラス要因は、主力商品の安定生産、新規商材の上市、南部市場での販路再編効果によるシェアアップ。マイナス要因は、スタッフ増加による人件費増加、試験農場運営費用の増加、東北伯向けメロン種子の販売大幅ダウンということです。次お願いします。

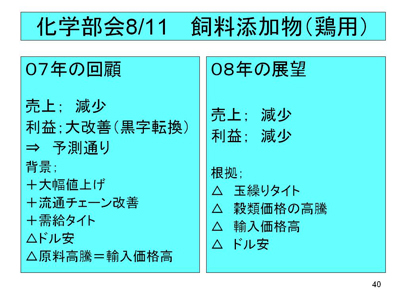

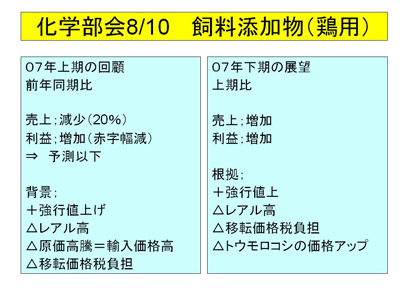

次は鶏用の飼料添加物分野ですが、2010年の回顧、増収、増益でした。プラス要因は、供給量の増加と販売価格の安定。マイナス要因は特に指摘されていません。

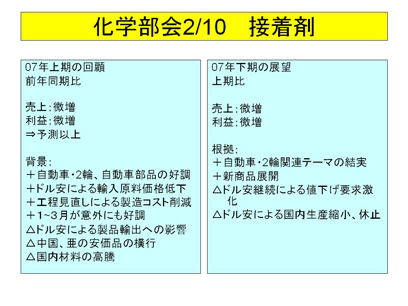

2011年の展望としましては増収、増益の予測で、プラス要因は新規顧客の開拓と供給量の増加。マイナス要因は飼料穀物価格の上昇です。次、接着剤分野ですが、2010年の回顧、増収、増益でした。プラス要因は、経済の回復、工業製品減税策、レアル高による輸入原材料コストの低減を挙げております。マイナス要因は、レアル高による輸出の減少と物流の遅れということです。

2011年の展望としましては、増収、利益は横ばいの予測です。プラス要因は、好景気の継続、労働者党政権継続による政権の安定、レアル高を挙げています。マイナス要因は、レアル高による輸出の減少と物流の遅れを指摘されております。

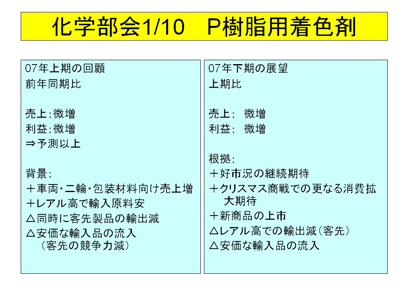

次、樹脂用の着色剤分野です。2010年の回顧、増収、増益でした。プラス要因は、景気回復による産業全般における需要の安定、レアル高による原材料費の安定、社内コスト削減です。マイナス要因としては、競合他社の低価格戦略と顧客よりの価格引き下げ圧力、また顧客の購入計画の変更多発によるコストアップ、労働裁判が挙げられます。

2011年の展望としましては増収、減益の予測です。プラス要因としては、政権の安定と内需の安定、新規プロジェクトへの取り組み、社内組織改革による効率化です。マイナス要因は、為替動向への懸念と競合他社の低価格戦略と顧客よりの価格引き下げ圧力、それと人件費のアップです。

次、架橋ポリオレフィン発砲体です。2010年の回顧。増収、増益でした。プラス要因として、自動車等のブラジル市場の拡大、生産効率の改善、営業組織の拡充を挙げておられます。マイナス要因は、新規競合メーカーの参入、原料のコストアップということです。

2011年の展望としましては増収、増益予測です。プラス要因は自動車生産台数の増加、内需の拡大、新規ビジネスの導入・拡大、マイナス要因は原料コストと人件費のアップです。次お願いいたします。

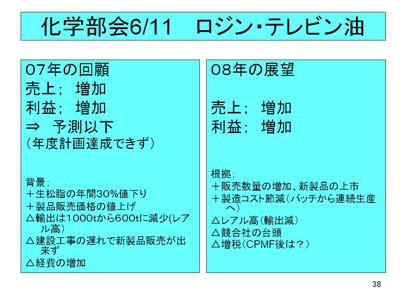

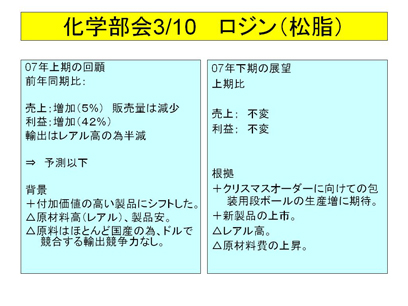

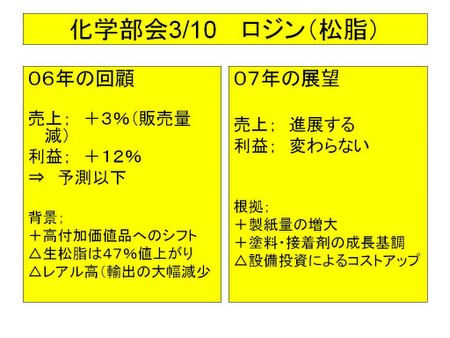

生松脂から精製されますロジン、テレビン油の製造・販売ですが、この分野では増収、減益でした。プラス要因は、販売単価の上昇、需要増加。マイナス要因としては、原料の値上がり、同業他社との競争激化を指摘されておられます。

2011年の展望は売上横ばい、増益の予測です。プラス要因は、需要増加、採算性の改善、本社による競合他社の買収。マイナス要因は、レアル高による輸出の不振、原材料価格の不安定さを指摘されておられます。

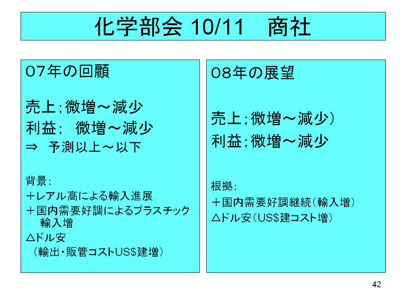

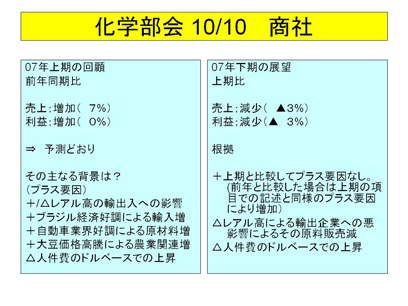

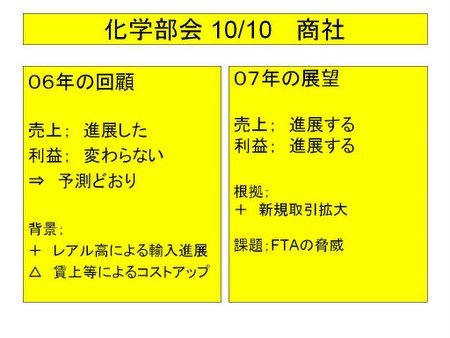

最後に、商社、化学品分野ですが、2010年売上では、増収2回答、不変2回答。利益では増益2回答、不変1回答、減益1回答の結果です。プラス要因は、ブラジル市場の拡大、石油化学品市況の堅調さ、農薬ビジネスの好調さ、自動車関連ビジネスの増加、農業資材関連ビジネスの増加を挙げておられます。マイナス要因としては、人件費の増加、レアル高を指摘されておられます。

2011年の展望。売上は、増収回答4、利益につきましては増益回答3、不変回答1の予測です。プラス要因は、ブラジル市場の拡大、化学品輸入ビジネスの増加、既存ビジネスの伸長、自動車関連ビジネスの増加、農業資材関連ビジネスの増加、新規ビジネスの開拓が挙げられています。マイナス要因は、金利負担を指摘されておられます。以上で、化学品部会からの報告を終ります。どうもありがとうございます。

司会

大澤部会長どうもありがとうございました。続きまして運輸サービス部会、岐部部会長よろしくお願いします。 -

運輸サービス部会 岐部ルイス部会長

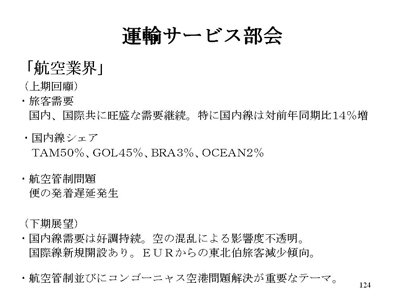

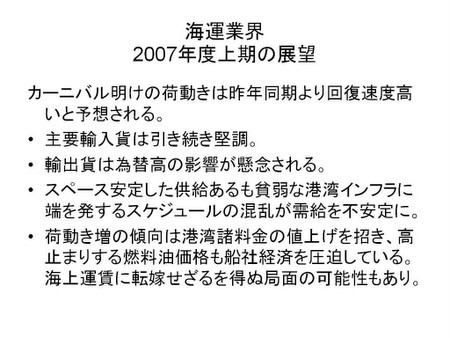

運輸サービス部会の岐部と申します。よろしくお願いします。発表は物流業界全般、航空業界、海運業界、ホテル旅行業界、IT・通信業界の順にそれぞれの業界の2010年の回顧と2011年の展望を発表してまいります。

2010年度の物流業界を表す言葉は、毎年言い続けてきておりますが、またインフラが悪いです。空港、港ともに改善されていないのが実態です。航空業界のメイン空港であるグアルーリョス空港での輸入貨物は、慢性的な停滞を続けております。

当然なことですが、グアルーリョスが一杯ならビラコッポスへ貨物は流れ、到着後の費用の割高になり、コスト高の一因になっています。港も、貨物量の増大がターミナル会社の料金にも波及、一部では300%を超える値上もあったと聞いております。

また大豆、とうもろこし、砂糖といった一次品目の輸出増でサントス港での渋滞を引き起こしたことは新聞報道でもご承知のことと思います。ブラジルへ入ってきている貨物量の増大は、空港でもそうですが、港湾施設のキャパシティを超え、加え人材不足もあり、遅延やトラブルが発生しました。陸上運送にしても、Marginal、Rodoanelなどの改善は見られたものの、交通渋滞の悪さは依然続いており、貨物量の増大もあいまって車両不足を招き、運賃上昇につながっております。

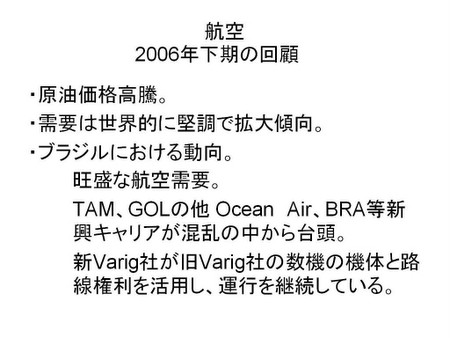

さて、個別の業種へと目を向けると、航空業界。特に旅客については皆様乗客の多さを肌で感じられていると思いますが、国内線は中間層の利用が拡大、国際線もレアル高の影響もあり需要が増えております。この国際線の利用増は、格安航空会社の出現がこれまでバスを利用していた人たちを航空機利用へ呼び込んでいるようです。

客数の伸び率は、対2009年で約21%もあったようです。国内線は、同様に21%伸びています。お気づきになられた方も多いと思いますが、毎年乗客が大変混雑している12月でさえ、2009年に比べ16%伸びております。

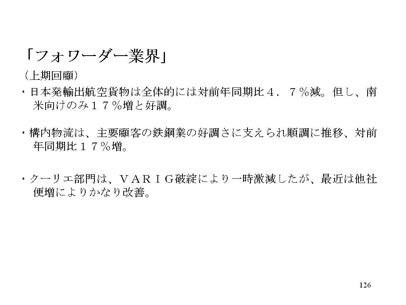

貨物は、リーマンショック以降貨物便は減便が続き、世界的に貨物専門航空会社が倒産したりして、絶対的な貨物スペースが足りないことから、全世界的に航空貨物運賃が高騰しました。ブラジルはリーマンショックにそれほど影響されず、輸入貨物は増大を続けてきておりますが、さらにブラジル向けのスペースはタイトになってきております。

次はクーリエですが、クーリエ貨物は通関を早めるために新しい輸入システムが導入されましたが、このシステムが利用者によく理解されていないこともあり、一部では以前より輸入に時間がかかっている貨物が見受けられるそうです。クーリエをご使用の皆さんは、業者さんに質問されることをお勧めします。

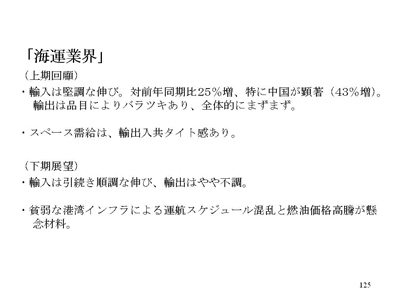

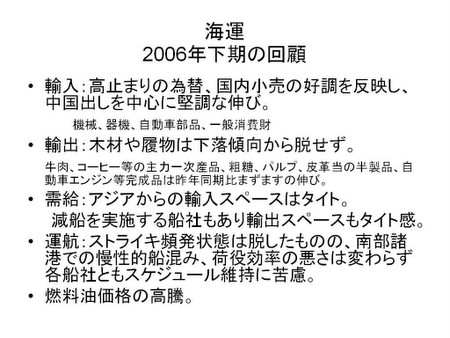

続きまして海運業界です。コンテナ貨物については、旺盛な内需に加えレアル高に支えられ、中国を中心とするアジアから輸入が大きく伸び、輸入貨物量は前年比大幅増となりました。一方輸出貨物については、前年比で横ばいから若干増のレベルで止まりました。鉄鉱石輸出については、中国の輸入量全体はほぼ前年横ばいだったものの、EU諸国などへの輸出の増加もあり、ブラジルから輸出量は増加しました。

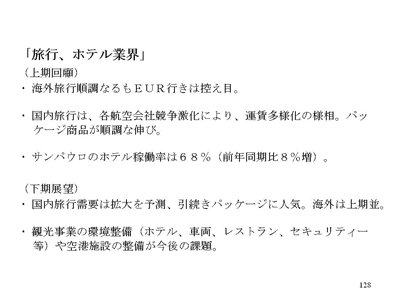

続きまして旅行・ホテル業界についてですが、航空業界のところでも述べましたが、国際線の到着客数が昨年の11%増であったことが全てを物語っておりますが、ブラジル国内で外国人が落としていったお金も前年10%以上伸びていることがブラジル中央銀行の調査で明らかになっています。

ちなみに、外国人たちというのは、皆さんもお感じになっておられる通りビジネスマンが大半ではないかと思います。ブラジルの経済が活況を呈している一つの数字ですが、国内のレジャーを見てやはり生活レベルの向上が国内の移動にも現れてきており、地方都市を中心にホテルの部屋数も増えてきております。

続きまして通信・IT業界についてですが、2010年12月末現在、携帯電話の加入者数は2億2千万台となり、ブラジルの人口を超えることになりました。1人1台以上の計算になります。加入者数の伸びは、2000年が約2300万台で、年間15.5%増加だったのに比べ、2010年は2900万台で年間16.7%増加となりました。

それからスマートフォンの普及によるモバイルブロードバンドのユーザー数が増えてきています。特に昨年からiPhone購入の希望者も増え、携帯電話会社によって2ヶ月待ちの状態が続きました。IT業界では昨年末iPadの販売が開始され、アプリケーション開発も増加しました。同じくAndroidをベースにしたアプリケーション開発の検討も進められています。

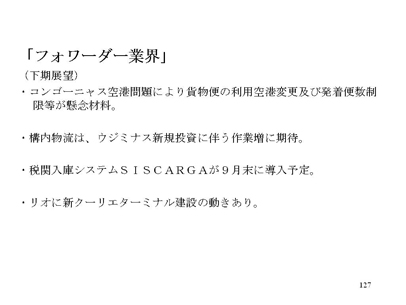

次に皆様の会社のビジネスが関係するNota Fiscal Eletronicaですが、昨年末から全業種に関して導入が義務付けられました。先程、コンサルタント部会の都築さんのお話にもありましたが、今後税制対応は皆様の会社で継続することになります。

次は2011年の展望に移ります。ここ2年ほど同じことを発表しているように思われますが、また各業界ごとに発表をしてまいります。物流業界全般ですが、空港、港、道路鉄道関係のインフラが老朽化していることは皆様ご存知の通りですが、2014年、16年に向けて早く整備をお願いする次第です。好調なブラジル経済は人々の暮らしに影響を与えていますが、物流業界としては一種危機的な状況になっております。

つまり、輸入貨物が空港、港にあふれかえっています。当然これらの貨物をさばくために多くの方たちが日夜頑張ってくれていますが、やはり去年からの傾向である料金の値上が今年も続くと見ております。加え人材不足という大きな問題は解決されず、先送りされてきておりますので、貨物事故の発生も危惧されているところです。

それに今年は大統領が代わりました。代わった年は必ず長期ストライキが発生しております。ここ3年ほど大きなストライキが発生しておりませんので、今年はカーニバル明けごろから始まるのではないかと危惧しております。ストライキとは別問題ですが、サンパウロ市内、道路規制が行われていますが、渋滞の解消は望めないと思いますので、いろいろな工業製品だけでなく、一般消費財の社内配達が遅れることが予想されます。これに天候不順が続くといろいろ運送に影響がくると見ております。

航空業界は昨年以上活況を呈すると見ております。国内線、国際線ともに増便が見込まれていますが、特に国際線ではアジア、オセアニアからの新規運航も見込まれています。しかし空港設備の老朽化はこれ以上のキャパシティを生まず、運航自体にも影響を及ぼしてくると見ています。

反面、航空会社の急成長は労務や管理システムに影響を及ぼし、安全運航維持への問題として発展する可能性があるかもしれません。貨物はグアルーリョス、ビラコッポスと2つの空港での取り扱いがメインですが、ビラコッポス空港では滑走路が一本増えましたので少々改善されるかもしれません。

海運業界ですが、コンテナ運送について言えば、引き続き堅調かつ旺盛な国内消費に支えられ、中国をはじめとするアジアからの輸入を中心に物流の増加が予想されます。増加が昨年のような大幅なものになるのかは現時点では判断が難しいところですが、少なくとも増加傾向は続くものと期待されています。

一方ブラジルからの輸出については品目、仕向け地ごとばらつきあるものの、レアル高が続くとすれば全体的には横ばいに推移するものと思われます。鉄鉱石の輸出については昨年いったん横ばい状態となった中国からの需要は今後中長期的にはますます増加する傾向にあると思われ、それに伴い大型不定期船のマーケットも回復が期待されています。またはサントス港などの混雑は今年中も大きな改善が期待しにくい状況にもあり、荷動きが昨年以上に増えると混雑によるターミナル状況の悪化の可能性も懸念されます。

旅行ホテル業界ですが、日系のホテルに聞きますと、観光地でのホテル建設または増室が増えるだろうと見解されています。しかし同時に、観光地へ人が集まるということは、需要と供給のバランスで諸料金が値上がりする可能性も示唆されています。さて、サッカーワールドカップ、リオのオリンピックとブラジルの将来に大きな世界的なイベントを予定しておりますので、去年もホテル旅行業界は活況を呈していましたが、今年も昨年以上に好調な経済に支えられて成長していくと見ております。

最後に通信とIT業界ですが、今年もスマートフォンの販売の伸び率が期待されます。特にiPhone、Blackberry、Android端末経由でモバイルブロードバンドの活用が増える見込みです。IT業界ではブラジルの成長に伴ってIT投資が増えるのではないかと期待しております。

今年もCloudo Computingという言葉が引続き聞かれるケースが多くなる。あたかも雲から何かが降ってくるかのようなイメージで、ネットワーク上にあるサーバーのサービスを活用できるというコンピューティング形態を表す言葉です。具体例としては、マイクロソフト社、グーグル社が提供するメールシステムや、セールスフォース社が提供する顧客管理システムなどがあります。

これにより、自社でサーバー施設を用意し、必要なソフトを調達しインストールするという面倒を踏まずとも、即日から高い機能をもったソフトウェアを導入することが可能になります。その他にタブレット端末、iPadのことですが、の利用、あとSNS、ソーシャルネットワークサービスの利用、例えばFacebookといった、こういったものの活用が企業内で進むだろうと期待しています。

先程別の業界でも人材不足について述べましたが、同じく通信・IT業界も専門家の確保が厳しくなります。以上運輸サービス部会の発表を終ります。ありがとうございました。

司会

岐部部会長どうもありがとうございました。続きまして繊維部会、河本部会長よろしくお願いします。 -

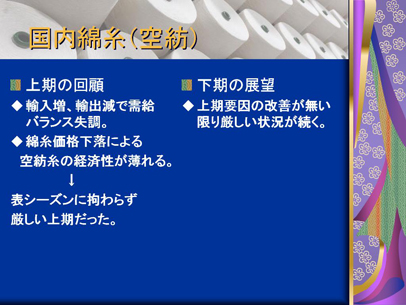

繊維部会 河本暢夫部会長

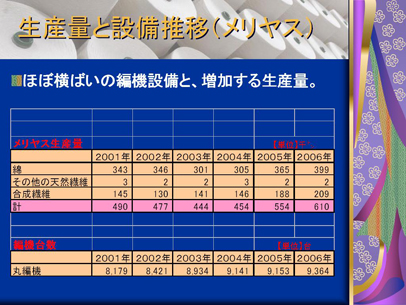

それでは繊維部会の報告をさせていただきます。全部会の中で唯一、暗い話をすることになりますが、ご容赦を願いたいと思います。

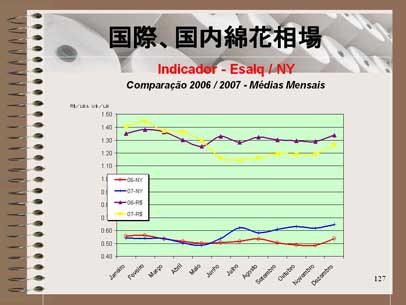

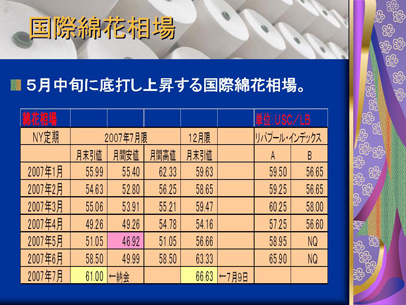

昨年8月の発表資料です。下期の予想として原料は高値張付きと報告しましたが、その直後から綿花相場は急激に上昇、その後も高値を更新し続け、現在では暴騰という表現が適切な相場になっています。本日はこの原料の動きと、これによる紡績への影響を中心に報告し、その他の部分は簡単に触れる程度にとどめたいと思います。

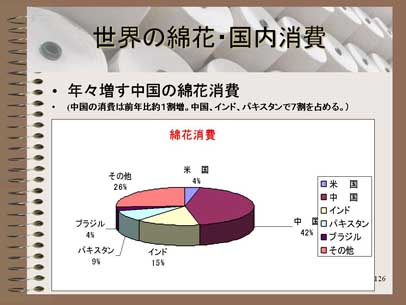

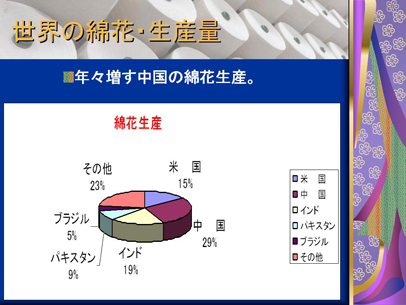

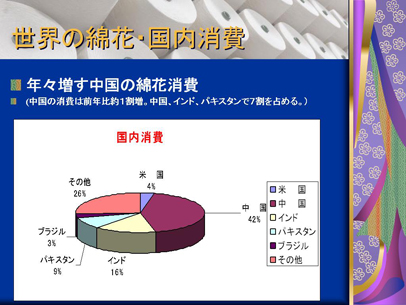

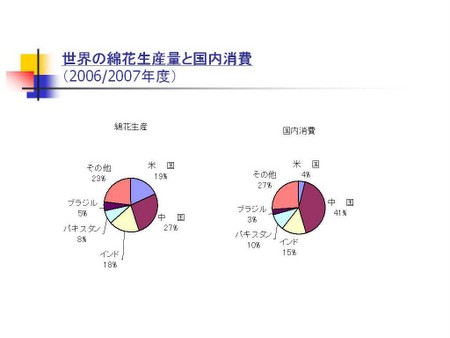

世界の綿花生産量と消費量のグラフです。中国、インド、パキスタンの3国で生産・消費ともほぼ世界の3分の2となります。グラフの青色の国は、綿花生産量が消費量を上回る、すなわち綿花輸出国で、アメリカ、インド、ブラジル、それにグラフに現れていませんが、オーストラリアです。赤色の国は綿花生産量が消費量を下回る、すなわち綿花輸入国で、中国、パキスタンがこれにあたります。2010年はこの輸出国、輸入国に様々なことが起こり、綿花相場が大変動しました。

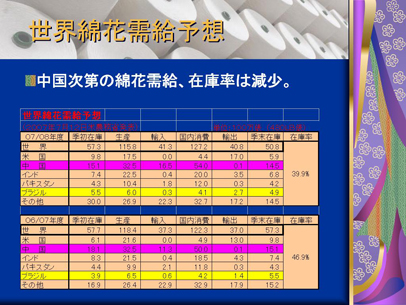

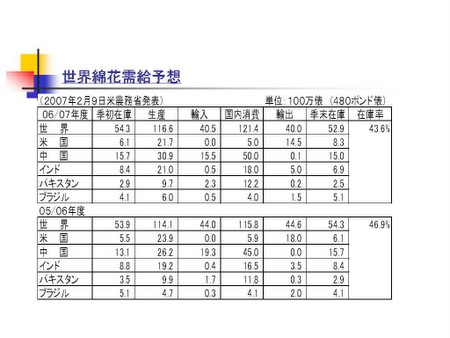

綿花の需給バランスです。真中の数字をご覧下さい。中国では綿花が不作、パキスタンでは洪水の被害により生産量が落ち込みました。一方で中国、インドは好景気が続き、綿花の需要が増加、輸出国であるインドは内需優先策をとり、綿花・綿糸とも輸出制限を設けました。

このため期末在庫率が40%を下回る綿花不足状態となりました。2011年の予想は右側の数字です。現在市場に出回り始めた今期の米綿、アメリカの綿花は既に95%が契約済みといわれ、南半球、ブラジル、オーストラリアの綿花が市場に出るのが8月ごろです。したがって来期の米綿が出るまでは極めてタイトな需給バランスが続くと予想されます。

ニューヨークの綿花相場の動きです。綿花不足と投機筋の相場への介入により、昨年の8月以降相場は急速に上昇を始めました。シカゴの穀物相場のとうもろこしや大豆が過去1年間に80%値上がりしたと報道されていますが、綿花相場は南北戦争以来の高値といわれており、昨年1年で2倍となりました。

年明けになっても相場は上昇を続けており、先週には期時価ものが180セントを超え、このグラフを突き抜けてしまいました。まあいつまでこの状態が続くのか、実需だけで相場が動いているわけではなく、非常に予測が難しい状況です。

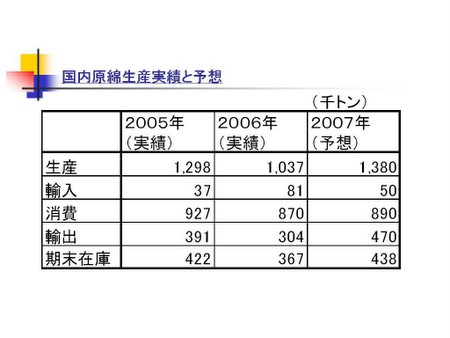

ブラジル国内の綿花の需給バランスです。2010年は経済回復による需要増加で綿花不足となりました。政府は20万トンの綿花無税輸入枠を設定しましたが、世界的な綿花不足状況では輸入もできず、期末在庫は極端に減少しました。

2011年は現在の綿花高を背景に、綿花は儲かるという農家の判断から、作付け面積が拡大し、生産量は大幅に増加、新綿の出回る8月ごろからは需給バランスは改善すると見られます。しかしながら、毎年国内消費の半分に見合う量の綿花が輸出に回っており、世界の需給如何によってはさらに輸出が増加し、国内の需給バランスは改善されないという懸念も残ります。

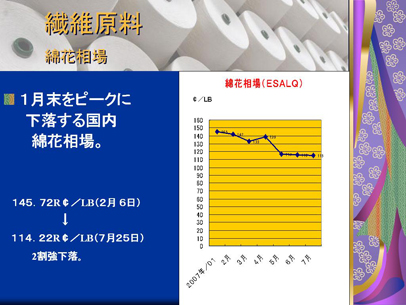

ESALQという綿花相場の動きです。昨年8月のこの場での報告直後から綿花相場は急激に上昇、その後も上昇の一途をたどり、我々の予想とは大きくかけ離れた価格になっています。グラフの左、上弦にあるのが今年1月末の価格です。昨年7月末に163センターボ/ポンドであったものが、12月末には291、1月末には358となり、わずか半年間で2.2倍となりました。新綿の出回る8月には量的に緩和され、価格も下がることを期待していますが、予断は許しません。

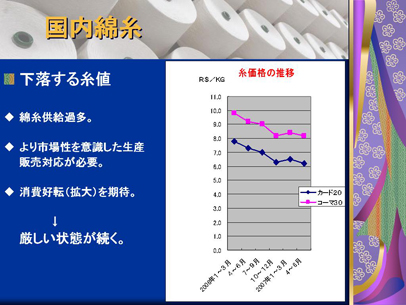

紡績糸の生産量です。2010年の統計は未発表です。原綿が非常に高くなっていますので、原綿使用を控えるために昨年末に操業停止をしたり、綿糸から合繊混紡糸への生産シフトを行っている企業も出ています。

綿糸の相場です。原綿価格の上昇を綿糸価格に転嫁すべく徐々に値上をし、昨年1年間では35%の値上ができました。しかし、最近の原綿価格の上昇速度は異常に速く、値上が追いついていない状況です。衣料品の消費は好調なので、これをよりどころに原綿価格の上昇に見合う価格転嫁を進めていきたいと思いますが、どこまで価格転嫁ができるか、今年の最大のポイントです。

空紡糸の生産状況です。空紡糸は前回紹介しましたように若干生産工程が異なり、主にジーンズ用の太番糸になりますが、冬物素材として使われる糸です。2010年の統計はこれも未発表ですので、2009年までの動きです。

空紡糸の相場です。2010年の上期は原綿の値上がりを先取りし好調に推移しましたが、下期は原綿の値上がりがひどく、糸値が追従できていません。2011年は、顧客は在庫を持っていること、輸入が増加することも予想され、商売は弱含みと見られます。

えー、これまでの話のまとめになります。上の折れ線は先程見ていただきました綿糸、コーマ30の売値です。下の折れ線は、これも先程見ていただきました綿花相場ESALQの価格に綿糸1キログラムを生産するのに必要な原綿数量を掛け合わせて算出した原綿代です。

この折れ線の間の部分が製造経費、営業費、金利を含めた紡績の全経費と利益になります。これを紡績のスプレッドと呼ばせていただきますと、このスプレッドは昨年後半から急速に減少しています。一番右端が今年1月の状況で、経費がまかなえない状況になっています。この計算は原綿の影響のみを見ているため、昨年のSelicの上昇や、11月の賃上げは考慮していません。

昨年の1月から6月は紡績も利益が出る状態でしたので、この1月から6月並みのスプレッドを確保しようとすれば、一番右端、今年1月の売値12.35レアルは15.6レアルであらねばなりません。26%の値上が必要です。

現在紡績は採算割れの状況であり、極度に資金繰りが悪化しています。原綿使用量の節約や、原綿購入資金不足のため、年末に操業停止をした紡績も出ていますし、カーニバル前後に再度操業を停止するという噂もあります。

また小規模会社の倒産のニュースも出ています。我々紡績にとってはこの原綿価格の上昇を糸値に転嫁できるかどうかは死活問題ですので、なんとしても進めていきたいと思っています。一方でそれは当然のことながら最終製品の値上にもつながり、インフレを高進することになります。

行過ぎた原料相場の変動は、我々製造業の衰退となり、また、最終消費者にそのつけを回すことにもなります。国際的にはこうした商品相場への投機筋に対する規制や、ブラジル国内としてはインドのような輸出規制を設けることも検討すべきではないか、そう思えてならない現在の相場水準です。

喫緊の要望としましては、資金繰り対策です。通常業界での取引は、原綿購入は出荷後8日目の支払い、糸販売は出荷後90日後の入金であり、原綿の在庫期間や糸の製造期間を考慮すると、紡績は通常5、6ヶ月の資金負担をしています。

この資金負担の一助になっているのは農業融資です。昨年度の制度改定や全般的な農作物の値上により、農業融資の利用が難しくなっています。制度の再見直しや、融資枠の拡大、あるいは農業融資に準じるような別の低利融資制度の検討をぜひお願いしたいと思っています。

繊維産業は生活に密着した産業ですが、流行りの先端技術を誇る産業ではないため、マスコミへの露出度も低く、実態をご存知ない方も多いと思います。今日お集りの皆さんには紡績の現状をご理解いただき、また政府関係や金融関係の方々には紡績の直面している問題に対し、早急な対応策をお願いしたい次第です。本日の発表はこれでほとんど終わりのようなものですが、以下はごく簡単に報告させていただきます。

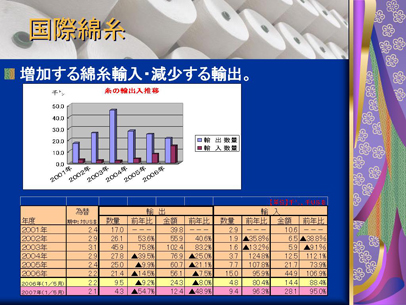

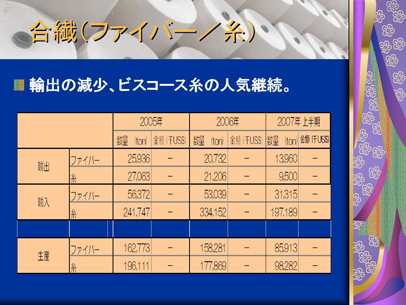

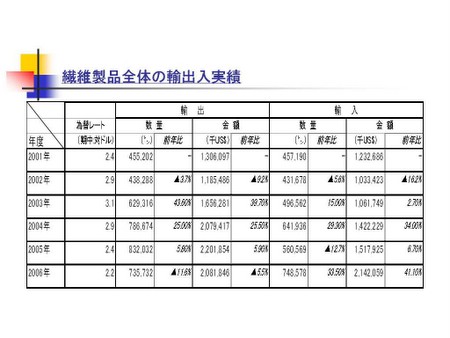

繊維品の貿易統計です。2006年に輸入が輸出を上回り、以降年々輸入超過が拡大しています。輸出には、先程綿花の輸出がかなりありますので、原料を除いた同じ統計です。さらに輸入超過状態が顕著になります。その中で綿糸だけを見たものです。2010年はブラジル国内の需要回復により輸入が戻ってきましたが、輸入糸も国内相場並みの価格で販売されたため市場拡大要因にはなりませんでした。2011年は中国、アジアでの需要が強く、インドは輸出規制をしていますので、輸入糸は減少するのではないかと見ています。

織物の生産量です。2010年の統計はこれも未発表ですが、2009年が若干落ち込みましたので、この分は回復していると思われます。織物の貿易統計です。後ほどご報告しますが、製品での輸入が増えていますので、ブラジルのアパレルは輸入製品への対抗として生地のコストダウン、すなわち安価な輸入生地への切り替えを進めており輸入が増加しています。

織物とニットをあわせて生地という表現にしています。先程の説明どおり生地での輸入が増えています。数量ベースで昨年対比、生地で57%、既製服で35%の増加となっています。全般的に好景気で消費は好調ですが、紳士服は伸び悩み、婦人服、ユニフォームは好調です。

アパレルは売上を5%から10%ほど伸ばしています。小売も冬の母の日、夏のクリスマスセールともに好調で、衣料専門店では10%から15%ぐらい売上を伸ばしています。2011年も経済成長、国民所得の増加により、衣料品の消費はさらに伸びると予想されます。衣料品だけの輸入統計です。

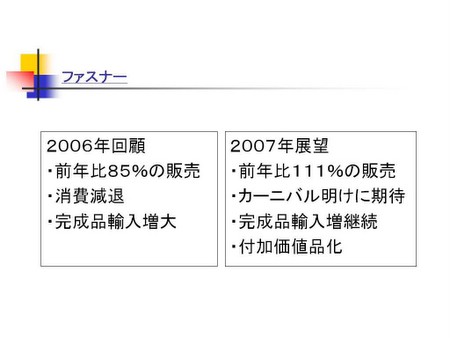

2010年は一段と輸入が増えています。オレンジ色が中国からの輸入で、過半数を占めています。それからファスナーです。ファスナーについても中国からの輸入が多く、中国からの輸入の推移のグラフです。色分けはファスナーの種類別であり、経済回復にあわせ2009年の下期から増加しています。ファスナーのユーザーの生産は経済危機前の状況に回復し、ファスナー販売は衣料、鞄、ブーツ等全分野で絶好調でした。

婦人服での使用箇所の増加や、飾りとしてファスナーを使うサンダルの流行もあり、供給が追いつかないほど好調でした。2011年は輸入衣料や安価な輸入ファスナーの増加も懸念されますが、経済成長により消費も拡大していくと見込んでいます。

まとめです。先程長々とご説明しましたが、異常な高値原綿に見合うだけの価格転嫁をできるかどうか、充分な転嫁が出来ない場合、紡績は耐えることが出来るのか、というのが今年の最大の焦点になります。以上です。ありがとうございました。

司会

河本部会長どうもありがとうございました。コモディティ価格の上昇というのはよく取り上げられているんですが、紡績業界の苦しい状況というのは初めて知ることができました。本当に参考になりました。ありがとうございました。続きまして建設不動産部会、大滝部会長代理お願いします。 -

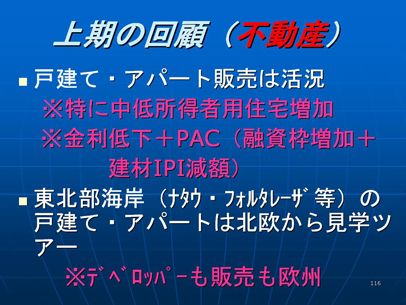

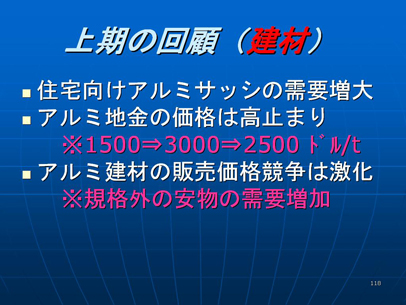

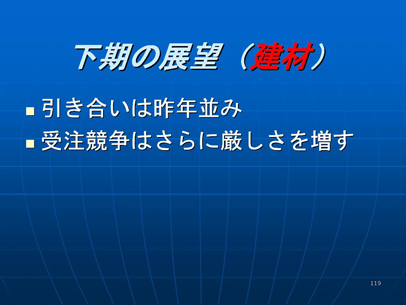

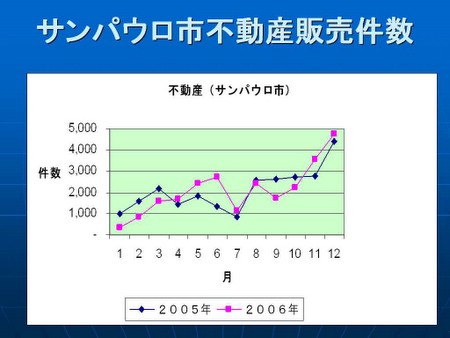

建設不動産部会 大滝守部会長代理

建設不動産部会のホス建設、大滝と申します。よろしくお願いいたします。

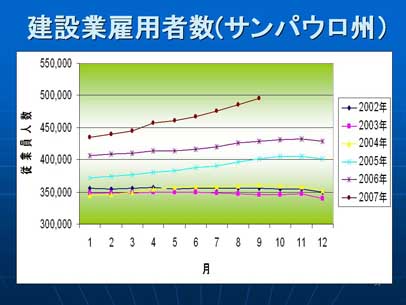

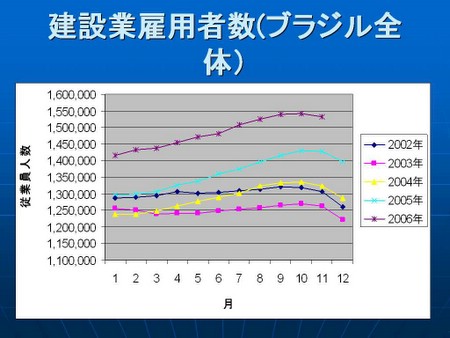

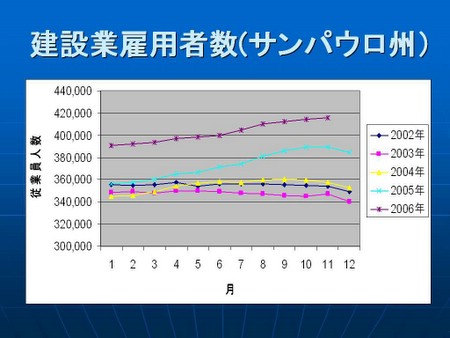

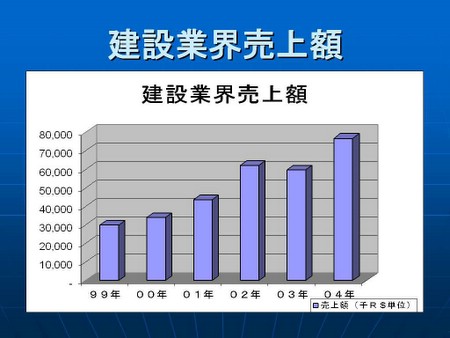

2010年の回顧ですが、日系建設業界ではトヨタ自動車様をはじめ自動車関連企業の工場の建設工事が次々と着工されました。他の業界でも金融危機により延期されていました建設計画の再開、また新規にブラジル進出のためのスタディ、調査、計画、設計を行いまして、非常に多忙な1年でありました。ブラジルの建設業界は通年で11%の成長を記録しまして、総生産、PIBの15%を占めるようになり、初めての二桁成長を記録しました。急速な成長により技術者、労働者の不足が発生しまして、また価格の上昇を招いております。ゼツリオ・バルガス財団による建設コストの指数、INCC-Mは1月から11月で6.95%でありまして、同時期に労働コストは8.73%の増加をしており、いずれも同時期の公式インフレ率を大きく上回っております。

海外からの資金流入が1000億ドルを超え、民間企業の直接投資も増大したことに加えて、大統領選挙の年の影響でブラジル全体の公共工事が増大しまして、民間建設工事への影響も大きかった1年となりました。

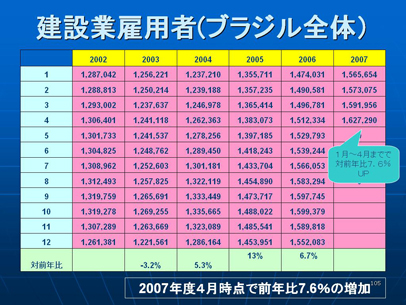

表の1は建設労働者数の推移でありますが、雇用は増加しております。年末が下がっておりますのは出稼ぎで里帰りが年末で行いますので、減少します。12月末の建設労働者総数は255万人でありまして、2005年に比べますと2倍の増加となっております。労働者の賃金は、2010年5月に組合の給料改定は8.01%の発表でありましたが、エンジニア、専門職不足の影響で10~30%の給料アップを行い、人材獲得に努めているのが現実であります。次お願いします。

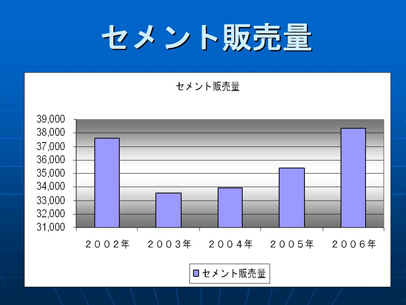

表2は2010年の主な建設資材の価格の推移でありますが、建材の工業製品税、IPIの減税が2011年12月まで継続することになりましたが、ドア、金具類、ガラス、便器などの住宅関連の建材の価格上昇が高く、中でも屋根材は8ヶ月で10%を超える上昇でありました。政府の大衆住宅の持ち家政策、Minha Casa Minha Vidaによる影響が大きいと思われております。

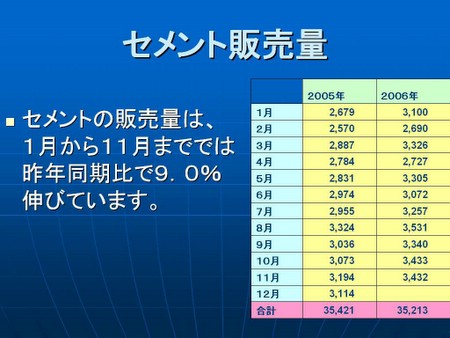

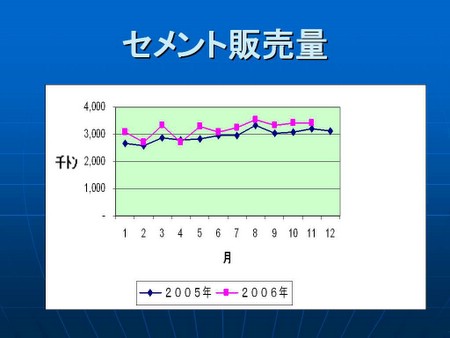

次の表の3ですが、建設工事量の動向を示すセメント販売量の2009年との比較であります。全地域が前年比で10%以上の伸びを示しております。上半期にはセメントの輸入が行われるなど、生産能力の増大が必要になってきており、セメント大手各社が相次いで生産設備の拡大を発表しております。次お願いします。

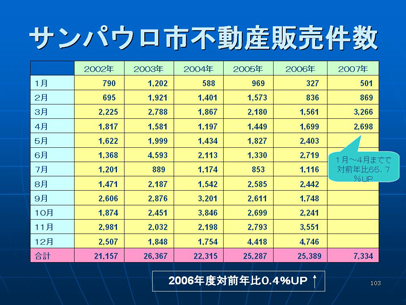

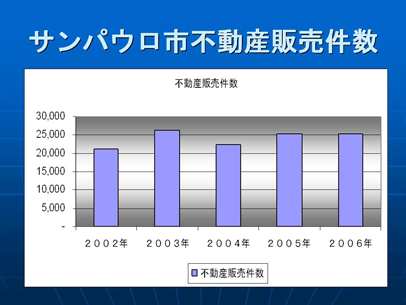

表4は不動産関係、住宅建設の発売件数の2009年から2010年の比較であります。主要都市では前年を上回り増加しております。大衆住宅の持ち家政策が継続され、100万件の契約を目標としていますが、2010年までは達成率が80%に達していると聞いております。

サンパウロ不動産協会、SECOVIによれば、サンパウロ市内のアパートの賃貸料が通年で13.4%の上昇となるなど、2009年の9.6%に続いて2年連続でインフレ率を大きく上回っております。オフィス等の賃貸料ですが、サンパウロ市内の空室率は6.8%であり、非常に低い水準で推移しております。賃貸オフィスの供給の不足と需要の増大が同時に発生している状況です。2010年は完成したビルが多く、安定しましたが、今後賃貸料は上昇することが予想されております。

土地の値段につきまして、サンパウロ市内・近郊の土地値段の上昇は継続しておりまして、最近はサンパウロ市東部への開発が進んでおります。工場用地は高速道路沿いの土地は値上がりが大きく、最近ではカンピーナス市、またソロカバ市より奥地の方へ向かって土地を求める傾向で、それらは安価でありましたが、最近は非常に上昇の傾向になっております。

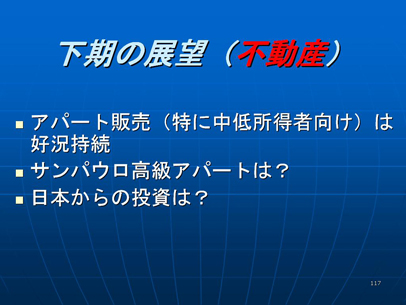

最後に2011年の展望でありますが、日系の建設業界では昨年同様で自動車関連の建設工事、および新規進出企業の調査、計画設計で昨年同様多忙な1年を予測しております。ブラジル全体としましては、新大統領の大衆住宅政策、PAC2、サッカーワールドカップの競技場の建設、オリンピック関連および空港や高速鉄道計画などの実施で、建設業界は好景気のまま拡大すると考えられております。

当部会の会員会社で、業界の問題、改善について話し合いましたが、まとめますと次のことが要点となりました。1、建設ブームにより人件費の高騰、エンジニア、建設作業員の不足および建築資材、また機材の恒常的な値上がりが続く。2、ブラジルの工事単価は世界中でも高額となっており、原料、資材や機材の安価な輸入材の導入、法的な規制の緩和、税金を含め政治の力で対策がほしい。

3、建設ブームであるが、建物が約束を過ぎても終了しないとか、各地で質の悪いアパートや地下鉄工事などでいろいろな事故が起きておりまして、原因はエンジニアの技量不足、また建設会社の管理技術不足、安全対応能力低下が挙げられております。

4、当部会の日系建設会社としましては、技術力、安全管理を向上させる努力を行って、また建物に求められる自然環境保全や省エネ、CO2の軽減等の取り組みを積極的に行い、設計から施工まで安心できる建物、工事を行う所存でございます。発表は以上でございます。ありがとうございました。

司会

大滝さんどうもありがとうございました。それでは今日の部会の発表の最後になります、食品部会、高藤部会長よろしくお願いします。 -

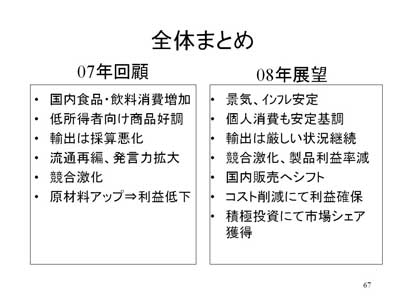

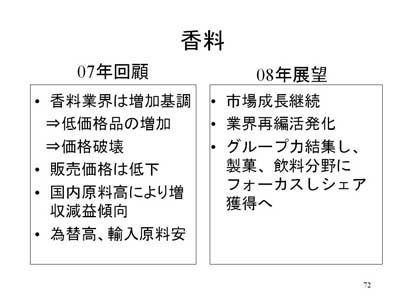

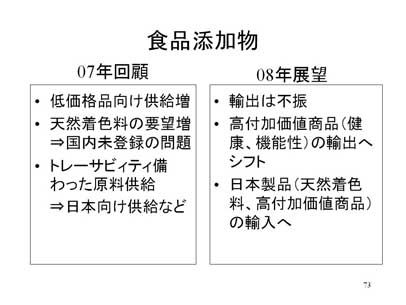

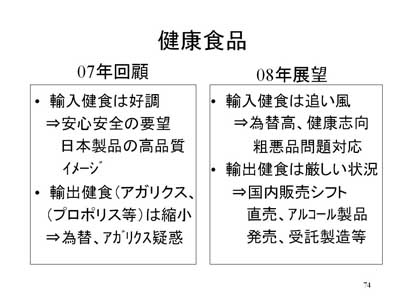

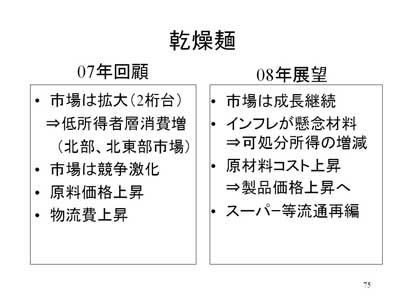

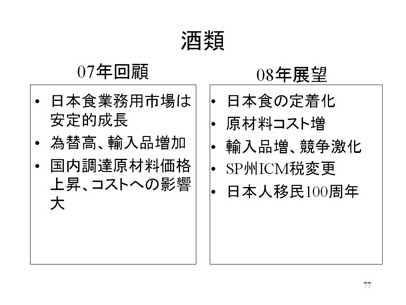

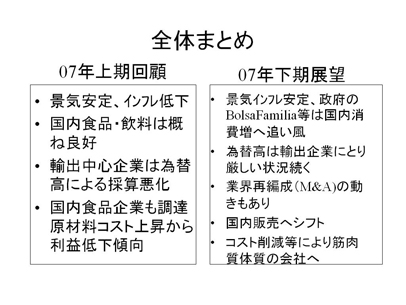

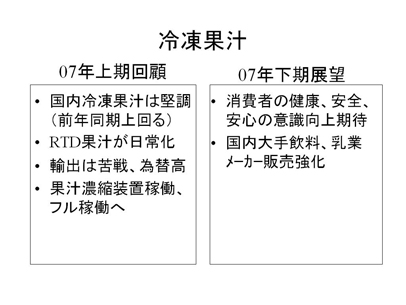

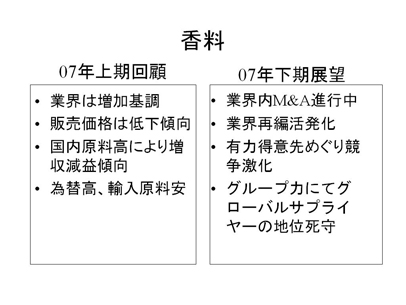

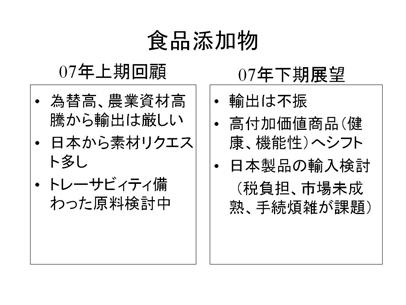

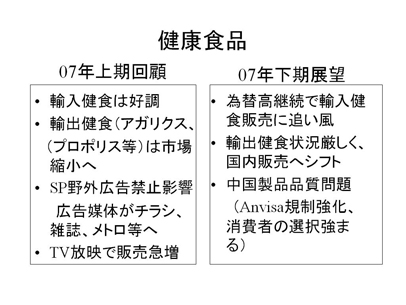

食品部会 高藤悦弘部会長

食品部会の高藤でございます。本日最後ということで、たいへんお疲れだと思いますけども、さっくりと簡潔に説明をしていきたいというふうに思います。この部会、商工会議所の部会の中では唯一だと思いますけど、日周り品を扱っている部会であるということであります。

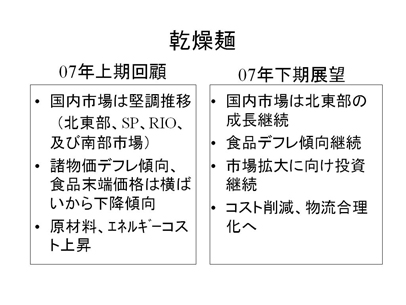

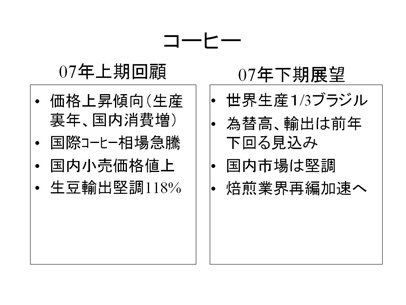

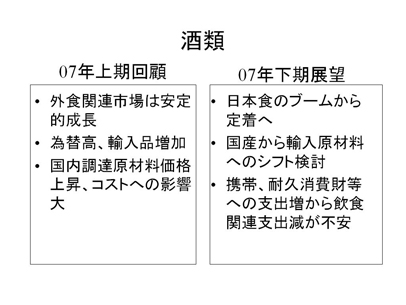

扱っている食品でありますけども、乳飲料、粉末飲料、調味料、即席めん、酒類、香辛料、飼料用アミノ酸、コーヒーというようなところにわたっているわけでありますけども、まあそれぞれ1業種1会社ということで、なかなか全てを網羅的に、ブラジルの食品業界がどうなっているかと言うことは難しいわけでありますけども、それぞれ国内消費、輸出と大きく分けてご説明をしてまいりたいというふうに思います。

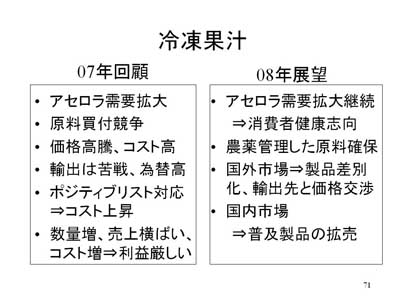

最初に為替動向でありますけども、すでに金融等の部会で説明があったかというふうに思いますけども、年央からじりじりとレアル高になりまして、現在1.7をちょっと割っているところということで、軟包材あるいは原材料をUSドル建てで購入している業界、基本的に国内向けの製品を作っているところでありますけども、このところについてはフォローウィンドであったわけですけども、輸出をしている業種にとっては基本的に本年も為替動向、厳しい1年であったなというふうに言えると思います。

続きまして商品相場でありますけども、先程繊維部会の方から綿花の相場異常な状況というご報告がありましたけども、食品についても皆さんご承知のように、まあほとんど全てのコモディティが上昇したと。特に年央からの上昇ということは非常に激しいものがあり、かつ1日の中の値動きも投機資金が、こう入ったり出たりということで、非常に荒っぽい動きをしているここ数カ月であるというふうに思います。

すいません、ここ1点間違いがあるんですけども、コーンのところポンドとありますけども、ブッシェルの間違いです。すいません。この相場、ニューヨークとシカゴ、昨年の6月、9月、12月というところですけども、これを見ても相当上昇しているというふうにご覧になられると思いますし、昨年の3月、1年前に比較しますと砂糖は2倍半と、コーヒーについても倍以上という、特に砂糖につきましては1月、35セントを超える記録的な高値、足元30セント強でありますけども、非常に厳しい状況が続いているということであります。

その中でということでありますけども、先程申し上げた通り国内の消費動向につきましては、各業種基本的に、売上という面で言うと順調に推移しております。特に1個あたりの価格が安い即席めん、調味料、粉末飲料、乳飲料というところにつきましては、二桁を超えているところ、あるいは二桁に満たないまでもそれに近いところで2010年度も成長してきたということであります。

その要因、そこにいくつか書いてありますけども、やはり最大の要因は2番目、中・低所得者層の購買力の向上と。毎年、ご承知のように最低賃金が上がっているわけでありますけども、賃金が上がるということにつきましては各社それぞれG&A費あるいはプロダクションコストの上昇ということでマイナス要因でありますが、この食品部会につきましては、先程申し上げたように国内については基本的に日回り品ということで、人件費の上昇イコール購買力の向上と。

特に食品については、大豪邸に住んでいようが、ファベーラに住んでいようが、人の食べる量というのはそう大きな差があるわけではないと。また食べる製品の質の違いというのはありますけども、基本的に食べる量は変わりがあるわけではありませんので、我々にとってはプラス材料にきいていると。

特に北部、北東部というところのD、E層がC層の下、あるいはD層に入ってくるということで、あまり、粉末飲料でさえ買えることができなかった層の方々が粉末飲料を買えるようになったと。この粉末飲料につきましては、Ready to Useのドリンクに取って代わられてマーケットはどんどんどんどんシュリンクしていくというふうに数年前から言われていたわけでありますけども、本年につきましてもマーケットそのもの二桁に近い伸びになっているということで、最低賃金の引き上げについては、まあ我々にとってはマイナス、プラス、どちらかというとプラスサイドにきいてくるということでございます。

2011年度につきましても、基本的に大きな政策の変更がないという前提でありますけども、購買力の上昇というのは2014年、2016年大きなイベントが先に控えている中で基本的に続くものだろうというふうに思っております。

そうした中、各社既存の業種はもちろんのことだろうと思いますけども、積極的に商品をマーケットに出してブラジルの方々問うてみたいというような意見が多く出されております。国内の売上という観点につきましては、2011年度も、二桁行くかどうか分かりませんけども、堅調あるいは順調な推移になるものと思われます。

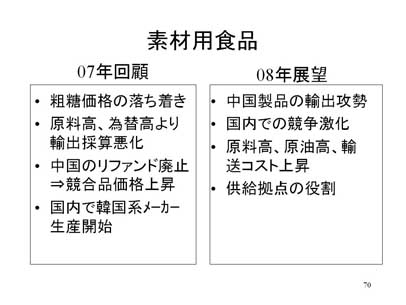

最大の懸念点は、そこにありますように、商品相場、原料相場の動向でありまして、特に砂糖につきましては、砂糖を使っている、直接使っている業種、あるいは砂糖を発酵原料にして加工品を作っている業種があるわけでありますけども、今のこの30セントを超えるレベルというのはある意味殺人的な相場であります。

飲料関係については非常に競争が厳しく、各社価格に転嫁ということは基本的に見送らざるを得ない状況であると。いろいろと、それぞれ価格を上げたいというふうに各社思っている、はずだろうと思いますが、いかんせん上げられないということで、ここが収益に大きな圧迫要因になるということでありますし、粗糖を原料としている発酵産業にとってみれば、インターナショナルのマーケットで、特に中国との競争というところで言うと、非常に厳しく、工場を作って以来の危機の年になるだろうという大きな危機感を抱いているというのが現状であります。

輸出でありますけども、為替のところで輸出非常に厳しいというところを申し上げましたけども、コーヒーあるいは牛肉、鶏肉という分野の輸出は好調であります。コーヒーにつきましては、金額ベースでありますけども、対前年110%。08年の水準までには届いてないようですけども、明らかな回復基調にありますし、鶏肉・牛肉ともに、金額ベース、鶏肉が117%、牛肉が116%ということで、価格単価が上がっているにも関わらず非常に、特に新興国を中心とした旺盛な需要に支えられて極めて順調に推移をしております。

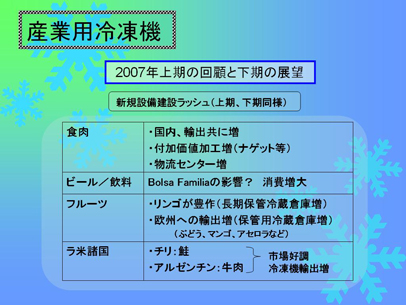

2011年度についても基本的に伸びていくだろうというふうに思われておりますけども、この畜肉業界も大豆、とうもろこし、要するに餌の価格が大幅に上がっているわけでありますし、収益というところではやはりコモディティ相場の動向というのが非常な懸念材料ということになっております。以上であります。

司会

高藤部会長どうもありがとうございました。これにて本日の各部会からの報告、説明は終了させていただきますが、最後に大部総領事から一言ご講評をいただければと思います。よろしくお願いします。 -

講評 ブラジル日本商工会議所名誉顧問 大部一秋在サンパウロ日本国総領事

どうもこんにちは。いつもながら大変内容の豊富な分析、展望を業種別に細かくやっていただいて、しかも工夫されたプレゼンテーションで非常に有益なものと感じております。非常に、ありがとうございました。

毎回いろいろ改善されてきているなという感じがして、特に今回は基調講演という形で武藤大和総研理事長が、ああいう日本の経験のような話をしていただいたというのはブラジルとの関係で非常に示唆的なところもあって、こういう基調演説のようなものを入れるというのも良かったのではないかと思います。

それからコンサルタント部会で税制改革の話を、トピック的なものとして取り上げていただいたのも良かったと思いますし、電気電子部会でマナウスのフリーゾーンの話なんかも画像入りでやっていただけたのも良かったかなというふうに感じております。

それから、全部会通じて非常にコンパクトで、工夫された内容の発表があって、非常にコンデンスされたすばらしいものだなというふうに思いました。全体の分析的なものというのは、まあ当然2010年7.6%の経済成長、需要が拡大している、国内市場拡大していると、直接投資も増えて資金も流入しているということですから、当然、好調、回復、拡大基調というのが出てきているということは非常にうかがえましたし、西岡さんの+10%とか回復という非常に、キーワードとして頭に残りやすい、分かりやすい表現も出てきて、さすがだなというふうに思いました。

回復というよりも、急回復という感じかなという気もしますが、そういう全体の中で、たとえば繊維部会のような、その若干投機的なそういう動きのある、国際相場が上下することによって影響を受けている、ああいう影響を受けている部会もあるということが分かるという意味では、業種別の細かな、ミクロ的なこういうアプローチも非常に必要なんだなということを、先程のプレゼンテーションを聞いていまして、非常に、鷲見さんもおっしゃっていましたけども、実感する次第です。

まあこれは基本的には穀物相場なり、相場が急激に変動するということは大きな問題だと思いますので、こういうふうに影響を受けているところもあるということで、好調一点張りではないというのが分かるということでも良かったんだろうと思います。

そういう全体的な上向きの好調、回復の中にあって、やはり中長期的に見るとそろそろ問題点がいろいろ出てきているなという感じがします。一つは賃上げ、それからインフレ、この辺り、まあボトルネックになってくるような状況がやはり需要が大きくなってくれば出てくるだろうということで、建設部会の話にもありますし、各方面での賃上げなりインフレの懸念、資材の高騰といったような話が出てくる。そうすると、まあ最低賃金の値上で、今政治的にジルマさんが政治的な圧力との関係で財政支出のカット、まあ500億レアル出しましたけども、その戦いのようなものをやっていますが、まあインフレに対する懸念なり、これをどう抑えていくかというのは大きな問題に出てくるんだろうというふうに思います。

それからもう一つ、まあ非常に、運輸サービス部会で、私もちょっとどういうふうになるかなと思って、やはり予想どおりボトルネックとしてインフラのですね、依然として弱体、弱いというのが非常に気になっていて、まあサントスにしろグアルーリョスにしろその辺のネックのところの投資なり、改善が非常に急がれるんだろうなというふうに思います。

そういう意味では、PACの中でも、投資経費については抑制しないで消費的な経費を削減していくという方向でやっているようなので、まあ期待はしていますが、このインフラが弱い、インフラが不足しているというところが少し出てきているんだろうと思います。それからまあレアル高については非常に、大体の感じですると非常に困っているという、マクロ経済全体で見ると行き過ぎではないかなというふうに思われる方もおりますけども、他方これで利益を得ているという方もおられて、また、いやマイナスであるという方もおられて、なかなか複雑な様相が為替にはあるんだなということを感じました。

まあ全体として、とりあえず感じた感じはそんなことで、最後にコメント的に、各業種別に11部会やられて、せっかくそれぞれ良いプレゼンテーションを行われているので、全体としてブラジル経済とか日本との関係とか外国との関係、全体として11部会まとめるとこんなような形に総括できるのではないかと、例えば売上とその収益の、化学部会でしたか、各社のアンケートを書いてありましたけども、まあ全社というわけにはいかないんでしょうけど、全体として収益と売上がアンケートをやってみた場合どのくらいの数で、何割ぐらいなのかなという数字なんかも分かればいいかなと思いますが、まあ全体としてどういうふうにまとめるのかというようなものもあればちょっといいのかなという感じはしました。

トピック的なもの、啓発的なものも引続き入れていただけると非常に質の高い、関心の高い有益なものになるのかなという感じを、まあちょっとしましたので、簡単に述べさせていただければと思います。本当に、大変貴重なお話をありがとうございました。どうも失礼致します。

-

閉会の辞 鷲巣 寛 企画戦略委員長

大部総領事、本当にご多用の中最後までありがとうございました。また貴重なアドバイスをありがとうございます。今後の参考にさせていただきます。本日は皆様長時間にわたり最後までご参加いただきまして誠にありがとうございました。

今総領事の方からもご指摘あるいはアドバイスいただきました通り、各部会、まあ今回基調講演を初めてトライさせていただきましたけども、各部会、各部会長ともにですね、発表内容につきましては非常に工夫しながら考えてやっておりますので、ぜひ皆様またいろいろご意見をいただければと思います。

今後も年2回このシンポジウム継続してまいりますが、より内容の濃いものにしていきたいと思っておりますので、よろしくお願いします。本日のプレゼン資料につきましては、後日商工会議所のホームページの方に掲載いたしますので、ぜひご参考になさってください。よろしくお願いします。本日はどうもありがとうございました。